- Баскаков В.Н. "О социальной эффективности пенсионной системы России"// Пенсионные фонды и инвестиции, №1(25), 2006

Баскаков В.Н. "О социальной эффективности пенсионной системы России"// Пенсионные фонды и инвестиции, №1(25), 2006

Валерий Баскаков,

д.ф.-м.н., проф., директор Независимого актуарного информационно-аналитического центра

В конце прошлого века российская пенсионная система, основанная на принципе солидарности поколений, стала испытывать значительные трудности, причина которых во многом связана с существенным уменьшением соотношения числа плательщиков пенсионных взносов и пенсионеров - ключевого показателя для такого рода систем. Так, по данным Госкомстата РФ в 1990 г. этот показатель составлял 2.32 человека, в 1992 г. – 2.02, в 1996 г. – 1.76, 2000 г. – 1.68. Сокращение этого соотношения происходило как по демографическим, так и социально-экономическим причинам.

Среди демографических причин особое значение имеет старение населения. Особенностью этого процесса в России является то, что он происходит только за счет падения рождаемости в отсутствие роста (и даже при некотором снижении) продолжительности жизни, в отличие от экономически развитых стран, где старение населения формируется как за счет снижения рождаемости, так и за счет увеличения продолжительности жизни населения.

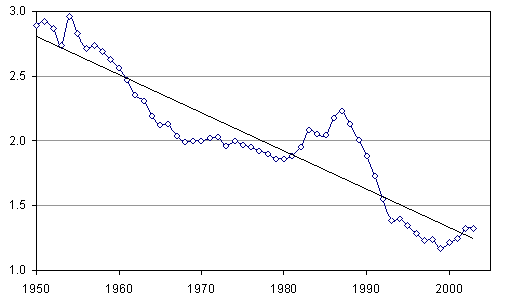

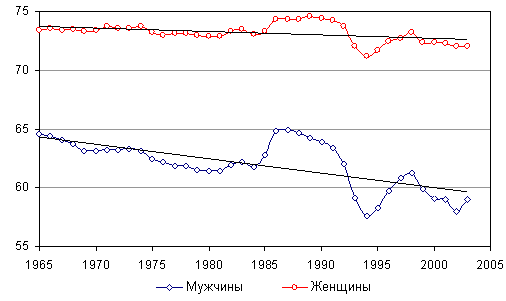

Так, за последние пятьдесят лет коэффициент суммарной рождаемости в России сократился с 2.9 до 1.2 ребенка на одну женщину – одно из наиболее низких в мире значений этого показателя. Что касается продолжительности жизни россиян, то она росла только до середины 60-х годов, достигнув у женщин уровня развитых стран, а у мужчин приблизившись к этому уровню вплотную. В дальнейшем продолжительность жизни начала сокращаться, причем у мужчин более интенсивно. В результате наша страна стала мировым лидером по разнице в продолжительности предстоящей жизни мужчин и женщин, сегодня эта разница 13 лет (!) в пользу женщин.

Рис. 1. Динамика коэффициента суммарной рождаемости в России

Рис. 2. Ожидаемая продолжительность жизни при рождении

Среди социально-экономических причин в первую очередь следует выделить сокращение числа лиц трудоспособного возраста, уплачивающих пенсионные взносы, за счет: роста занятых в теневой экономике, находящихся в административных отпусках без сохранения заработной платы (или вынужденно занятых на условиях неполного рабочего времени), а также увеличения численности безработных, роста числа добровольно не занятых.

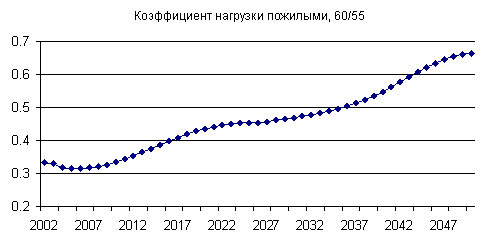

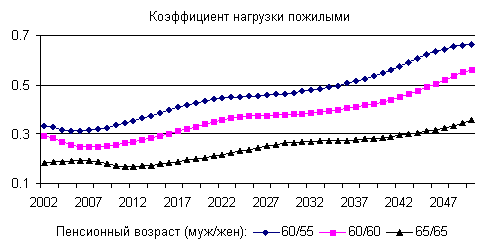

Указанные процессы способствовали росту коэффициента нагрузки пожилыми, т.е. увеличению отношения количества пожилых лиц к численности населения в трудоспособном возрасте. На рис. 3 показан прогноз значений этого коэффициента до 2050 года. В соответствии с действующей пенсионной системой, под лицами пенсионного возраста понимаются женщины от 55 лет и мужчины от 60 лет, а под лицами трудоспособного возраста – женщины в возрасте 15-54 лет и мужчины в возрасте 15-59 лет.

Рис. 3. Коэффициент нагрузки пожилыми для установленного пенсионного возраста

Расчеты показывают, что за прогнозный период коэффициент нагрузки пожилыми вырастет более чем в два раза: с 0.32 в 2004 году до 0.66 в 2050 году. Это создаст дополнительные проблемы государственной пенсионной системе и негативно отразится на ее социальной эффективности, которую можно интегрировано оценить коэффициентом замещения, то есть отношением размера пенсии к размеру заработной платы [1] . Поясним сказанное с помощью следующих формул. Определим коэффициент замещения как отношение средней пенсии к средней заработной плате, то есть

КЗ=СП/СЗП.

Если пренебречь расходами пенсионного фонда, то среднюю пенсию можно рассчитать по формуле

СП=СЗП*СВ*ППВ/П,

а коэффициент замещения при этом будет равен

КЗ=СВ*ППВ/П,

где СВ – ставка взноса в пенсионный фонд; ППВ – численность плательщиков пенсионных взносов; П – численность пенсионеров.

Учитывая, что произведение СВ*ППВ можно трактовать как средства пенсионного фонда направляемые на выплату пенсий выраженные в средних заработных платах по стране, то из этой формулы следует, что повысить коэффициент замещения (или социальную эффективность пенсионной системы) можно только двумя способами или (1) увеличить числитель СВ*ППВ, т.е. объем средств направляемых на выплату пенсий , или (2) уменьшить знаменатель П, т.е. число пенсионеров. Все прочие меры направленные на повышения социальной эффективности пенсионной системы следует рассматривать лишь как конкретную реализацию одного из указанных способов или обоих сразу.

* * *

Первого января 2002 года в России в довольно сложных социальных и демографических условиях стартовала пенсионная реформа, подготовка которой проходила с учетом опыта разных стран мира в реформировании пенсионных систем. С этой целью в замен пенсионной системы, основанной на чисто распределительном принципе, введена смешанная система, сочетающая распределительный и накопительный элементы. Структура новой пенсионной системы весьма сложна, поэтому, мы ограничимся описанием только ее основных характеристик.

Основу государственной пенсионной системы составляет так называемая трудовая пенсия, выплачиваемая по достижении установленного законодательством пенсионного возраста (при наличии не менее чем пятилетнего стажа работы). Распределительная часть трудовой пенсии состоит из:

(1) плоской базовой пенсии, размер которой устанавливается единым для всех застрахованных (законом допускаются исключения, связанные с инвалидностью и/или наличием иждивенцев) и

(2) страховой - условно накопительной пенсии с установленными взносами, размер которой определяется взносами будущего пенсионера через систему индивидуальных условно накопительных счетов [2] , а также остаточной продолжительностью жизни.

Накопительная пенсия является обязательным элементом государственной трудовой пенсии; ее размер зависит от размера пенсионных накоплений работника на именном счете, которые в свою очередь определяются размером взносов и доходностью инвестиций, а также остаточной продолжительностью жизни.

Если новую российскую пенсионную систему анализировать с точки зрения заложенных в ней механизмов повышения социальной эффективности, то легко заметить, что в этой системе основной упор делался на увеличение суммы средств направляемой на выплату пенсий. Действительно, принято считать, что используемая в страховой и накопительной части пенсионной системы жесткая зависимость размера будущей пенсии от размера произведенных взносов повышает заинтересованность работников в формировании условных и реальных пенсионных накоплений, соответственно. Это, в свою очередь, повышает собираемость пенсионных взносов, что при прочих равных эквивалентно увеличению средств направляемых на выплату пенсий.

Следует также отметить, что вместе с этим новое российское пенсионное законодательство включает ряд положений принципиально не позволяющих отдельным социально демографическим группам населения заработать пенсию с высоким уровнем замещения своей заработной платы. К таким положениям законодательства можно отнести следующие:

· наличие базовой пенсии фиксированного размера;

· наличие регрессивной шкалы по уплате страховых взносов;

· существование «льгот» по уплате ЕСН для отдельных категорий плательщиков (сельскохозяйственных работников, адвокатов и др.);

· применение фиксированного платежа для самозанятых;

· наличие нестраховых периодов (служба в армии, декретный отпуск и др.) за которые не производится компенсация страховых взносов.

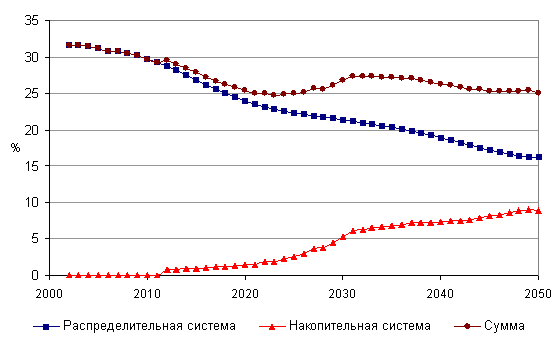

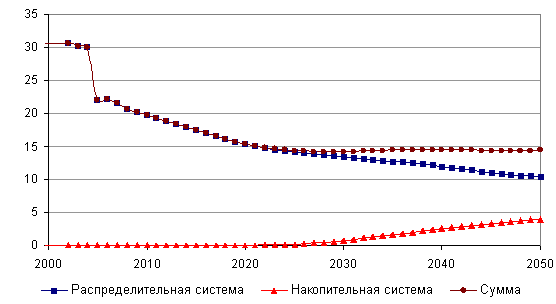

Ввиду изложенных выше причин, а также ряда других социальных, экономических, демографических и организационных факторов социальная эффективность государственной российской пенсионной системы изначально была низкой [3] (в 2002 году значение коэффициента замещения не превышало 32%) и прогнозировалось [4] дальнейшее снижение коэффициента замещения до 25% в 2050 году (см. рис. 4).

Приведенный на этом рисунке прогноз ожидаемых значений коэффициента замещения проведен в 2002 году с использованием модели пенсионной системы России, разработанной Независимым актуарным информационно-аналитическим центром [5] . Кривая «Распределительная система» показывает ожидаемое значение коэффициента замещения, обеспечиваемого базовым и условно накопительным элементами пенсионной системы, а кривая “Накопительная система” - накопительным элементом пенсии. Кривая “Сумма” является суммой вышеуказанных кривых и показывает суммарный коэффициент замещения, обеспечиваемый государственной пенсионной системой в целом. Таким образом, модельные расчеты показали, что в России и без того невысокий коэффициент замещения в будущем понизится, несмотря на проведенную реформу пенсионной системы.

Однако даже этим прогнозам уже не суждено сбыться, т.к. с 2005 года в России, под благовидным предлогом сокращения налоговой нагрузки на бизнес, была снижена ставка ЕСН с 28% до 20% в части направляемой на финансирование пенсионной системы. При этом предполагалось, что снижение налогового бремени приведет к легализации занятости и доходов работающего населения, к увеличению суммы уплаченного ЕСН и, соответственно, к увеличению средств направляемых на выплату пенсий. Но пака это только прожекты, а реальность такова: допустимый коэффициент замещения пенсионной системы в 2005 году резко сократился (см. рис. 5), и нет реальных экономических рычагов, позволяющих подвинуть работодателей в сторону прозрачных схем начисления заработной платы.

Рис. 4. Прогноз коэффициента замещения в новой пенсионной системе России, 2002 г.

Приведенный на рис. 5 прогноз ожидаемых значений коэффициента замещения с учетом изменений пенсионного законодательства произошедших до 1 июля 2005 года показывает, что из-за снижения ставки ЕСН допустимое значение коэффициента замещения уменьшилось фактически пропорционально ее снижению, т.е. примерно в 1.4 раза.

Рис. 5. Прогноз коэффициента замещения в новой пенсионной системе России, 2005 г.

Выше уже отмечалось, что основными способами повышения коэффициента замещения являются: повышение доходной части пенсионной системы и/или снижение ее расходной части. Повышение доходной части за счет увеличения пенсионных взносов в России проблематично, поскольку взносы/налоги только что были снижены и раздаются призывы снижать их и далее. Что касается возможности повышения доходной части за счет увеличения доли накопительной пенсии, то в ближайшие годы это также маловероятно, поскольку в транзитный период внедрения накопительного элемента происходит падение доходов пенсионной системы из-за необходимости выплаты текущих пенсий.

В создавшихся условиях у правительства остается практически не использованный второй способ повышения эффективности пенсионной системы, а именно уменьшения численности пенсионеров. Надеемся, что это не будет воспринято в буквальном смысле и до геноцида пенсионеров дело не дойдет. Существуют более цивилизованные способы уменьшения абсолютной и/или относительной численности пенсионеров, это (1) изменение возрастной структуры населения России, например, за счет проведения разумной миграционной политики, повышения рождаемости и снижения уровня смертности в трудоспособных возрастах и (2) добровольный или принудительный перевод части лиц из разряда пенсионеры в разряд плательщики пенсионных взносов.

Учитывая, что первый способ напрямую несвязан с пенсионной системой (в большей степени он относится к ведению миграционной и демографической политики государства, а также системы здравоохранения и охраны труда), поэтому мы не будем на нем останавливаться, а поговорим о втором способе.

Таким образом, для обеспечения нормального развития пенсионной системы и повышения коэффициента замещения остается фактически только один рычаг – повышение пенсионного возраста. В международной практике эта мера сегодня широко применяется для стабилизации национальных пенсионных систем. В 90-х годах правительства многих стран мира, с высоким уровнем социального обеспечения, в том числе Австралии, Франции, Японии, Новой Зеландии и США уже подняли пенсионный возраст. В большинстве стран — бывших республиках Советского Союза - пенсионный возраст либо уже подняли (например, в Армении, Казахстане, Литве, Латвии и Азербайджане), либо планируют сделать это в ближайшее время (например, в Грузии, Молдове, Украине, Киргизии, Таджикистане) (см. табл. 1).

Таблица 1

Возраст выхода на пенсию и ожидаемая продолжительность жизни мужчин и женщин в некоторых экономически развитых странах, а также в странах бывшего СССР

|

Страна |

Возраст выхода на пенсию по старости мужчин/женщин |

Ожидаемая продолжительность жизни мужчин/женщин (1996 г.) * |

|

Япония |

65/65 |

77/83 |

|

США |

65/65 (планируется 67/67) |

74/80 |

|

Литва |

62,5/60 |

65/76 |

|

Швеция |

65/65 |

76/82 |

|

Великобритания |

65/60 (планируется 65/65) |

74/80 |

|

Дания |

67/67 |

73/78 |

|

Казахстан |

63/58 |

60/70 |

|

Азербайджан |

62/57 |

65/74 |

|

Латвия |

61/58.5 (планируется 62/62) |

63/76 |

|

Франция |

60/60 |

74/82 |

|

Россия |

60/55 |

60/73 |

–––––––––––––––––––––––

* Знания на службе развития. Отчет о мировом развитии 1998/1999. Мировой Банк. С. 240–241.

В России же, несмотря на очень низкий пенсионный возраст и низкий уровень пенсионного обеспечения, повышение пенсионного возраста на официальном уровне еще даже не рассматривалось [6] . Прямое повышение пенсионного возраста – мера не популярная во всех странах и всегда связанная с определенными политическими рисками – в современной России имеет свою специфику, что связано с рядом социальных, экономических и демографических проблем.

В СССР еще в начале 30-х годов было установлено, что женщины имеют право на получение пенсии по старости с 55 лет, мужчины — с 60 лет. Эта норма без изменений прожила до настоящего дня, и последний раз была подтверждена в Федеральном законе №173-Ф3 от 17 декабря 2001 г. «О трудовых пенсиях в Российской Федерации». Что касается дифференциации возраста выхода на пенсию по полу, то до последнего времени такая дифференциация была характерна для большинства пенсионных систем. При этом, как правило, пенсионный возраст женщин устанавливался на 2–5 лет ниже, чем для мужчин. Однако в последние годы ситуация меняется и в ряде стран гендерные различия в пенсионном возрасте нивелируются (см., например, табл. 1).

Проблема повышения пенсионного возраста обычно связывают с проблемой смертности, а смертность в России сегодня такова, что среднестатистический мужчина не доживает одного года до пенсии, т.е. ожидаемая продолжительность жизни при рождении российских мужчин равна 59 годам. Заметим, что это по России в целом. Если рассмотреть этот показатель в региональном аспекте, то картина представится еще более ужасной. Так ожидаемая продолжительность жизни при рождении мужской части 23 регионов России не превышает 55 лет, а в Корякском автономном округе и Республике Тува этот показатель даже ниже 50 лет (!) и равны 46 и 49 годам, соответственно.

В экономически развитых странах значение этого показателя выше средероссийского на 13–15 лет. Положение с женской смертностью совершенно иное, по этому показателю Россия вполне сопоставима и со странами бывшего СССР и с бывшими социалистическими странами. Продолжительность жизни россиянок в 2003 г. составляла 72 года, что было «только» на 8–10 лет меньше, чем у жительниц экономически развитых стран.

Для системы пенсионного обеспечения важна так же ожидаемая продолжительностью жизни на пенсии, которая зависит от законодательно установленного возраста выхода на пенсию, ожидаемой продолжительности жизни при рождении и уровня смертности в трудоспособных возрастах. В России разница в ожидаемой продолжительности жизни мужчин и женщин на пенсии не столь значима, как при рождении. Например, в 2000 г. остаточная продолжительность жизни мужчин и женщин, доживших до возраста 55 лет, составляла соответственно 15.9 и 22.6 лет (разница — 6.7 года), для мужчин и женщин, доживших до 60 лет, разница в остаточной продолжительности жизни была еще меньше — 5.5 лет, в то время как гендерное различие в ожидаемой продолжительности жизни при рождении в это время было почти 13 лет [7] . То есть в 2000 г. женщины жили на пенсии в среднем почти на 9 лет дольше мужчин. Причем почти половина этой разницы возникает не по демографическим причинам, а из-за различий в возрасте выхода на пенсию.

Таким образом, в России вопрос повышения пенсионного возраста имеет явно выраженный гендерный аспект, как вследствие фактического совпадения пенсионного возраста у мужчин с их современной ожидаемой продолжительностью жизни, так и из-за различий в соотношениях ожидаемой продолжительности жизни на пенсии и продолжительности трудоспособного возраста у мужчин и женщин. И поскольку прогнозы Госкомстата не дают оснований предполагать резкого изменения этих показателей в будущем, постановка вопроса о повышении пенсионного возраста для мужчин выглядит достаточно цинично и политически абсолютно проигрышной для людей, которые могут попытаться реализовать такие предложения. Следовательно, в настоящее время в России может идти речь только о выравнивании пенсионного возраста мужчин и женщин до уровня 60 лет. К вопросу о повышении пенсионного возраста для мужчин можно будет вернуться позднее, при благоприятных изменениях их ожидаемой продолжительности жизни.

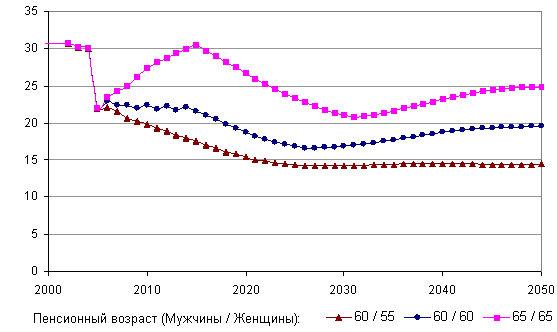

Указанное повышение пенсионного возраста позволит несколько сдержать рост коэффициента нагрузки пожилыми, но не решить проблему полностью. Расчеты показывают, что только выравнивание пенсионного возраста до 60 лет позволит сократить коэффициент нагрузки пожилыми в 1.2 раза, а установление пенсионного возраста в 65 лет для мужчин и женщин, позволит сократить этот коэффициент в 1.8 раза, что иллюстрирует рис. 6.

Рис. 6. Коэффициент нагрузки пожилыми при различных вариантах установленного возраста выхода на пенсию

Уменьшение коэффициента нагрузки пожилыми очевидным образом приведет к росту коэффициента замещения (см. выше). Так в первом случае (пенсионный возраст 60 лет) коэффициент замещения вырастит примерно в 1.2-1.3 раза, а во втором (пенсионный возраст 65 лет) – в 1.5-1.7 раз. Сравнение графиков приведенных на рис. 4 и 7 показывает, что произведенное в начале 2005 года снижение ЕСН по уровню влияния на величину коэффициента замещения эквивалентно (с точностью до знака) повышению пенсионного возраста мужчин и женщин до 65 лет.

Следует отметить, что эти прогнозы делались в предположении обязательного (законодательного) повышения пенсионного возраста для всех трудоспособных граждан. Поэтому полученные значения коэффициента замещения являются в определенном смысле предельными, т.е. всевозможные решения, связанные с добровольным повышением пенсионного возраста [8] приведут к менее значимому росту коэффициента замещения, т.к. в таких случаях пенсионный возраст повышается не у всего трудоспособного населения.

Рис. 7. Прогноз коэффициента замещения при различном пенсионном возрасте мужчин и женщин

Таким образом, круг замкнулся и, по-видимому, простого решения указанных проблем в рамках обязательной государственной пенсионной системы нет. Повышение доходной части пенсионной системы за счет увеличения ставки взносов в ближайшее время не реально, т.к. правительство взяло курс на сокращения налогового бремени на работодателей, а снижение расходной части за счет повышения пенсионного возраста до разумных пределов – лишь частичное решение проблемы. Очевидно, что существующей пенсионной системе сегодня необходимы дополнительные финансовые вливания. Например, это могут быть добровольные взносы работников и/или работодателей, трансферты из федерального или местных бюджетов.

Что касается добровольного пенсионного обеспечения/страхования то можно констатировать, что в настоящее время в России оно развито достаточно слабо. Нельзя сказать, что этому вопросу совсем не уделяется внимания, но до разработки законодательства, позволяющего широко развернуть добровольное пенсионное страхование, все еще далеко.

Анализ современной экономической ситуации и действующего законодательства регламентирующего деятельность НПФ показал, что сегодня для населения нет видимых экономических стимулов копить средства в НПФ или отдавать их страховой компании. По-крайней мере у этого есть две причины. Во-первых, в среднесрочной перспективе доходность инвестиций пенсионных резервов, по-видимому, будет ниже темпов роста заработной платы, которой предстоит вырасти с относительно низкого современного уровня до уровня соизмеримого с уровнем развитых стран. В такой ситуации участие физических лиц в накопительных видах страхования с экономической точки зрения не оправдано, т.к. произведенные накопления обесцениваются по сравнению с заработной платой.

Во-вторых, в конце 2004 года был принят Федеральный Закон № 204-ФЗ “О внесении изменений в часть вторую Налогового Кодекса Российской Федерации”, затрагивающий систему налогообложения негосударственного пенсионного обеспечения. Согласно новой редакции НК РФ, пенсионные взносы работодателя на солидарные счета НПФ более не включаются в расходы на оплату труда, а должны выплачиваться только из чистой прибыли компании, при этом ЕСН с этих взносов не уплачивается. В то время как затраты по взносам работодателя на индивидуальные пенсионные счета НПФ можно относить на себестоимость, но, при этом, они подлежат обложению ЕСН.

Таким образом, в части налогообложения для работодателя нет разницы либо заплатить за работника взнос в НПФ, либо выплатить ему заработную плату, которую он самостоятельно отнесет в НПФ. Единственное отличие этих схем связано с моментом уплаты налога на доходы физических лиц (НДФЛ). В первом случае налог платится при получении пенсии, а во втором – при получении заработной платы. Известно, что если ставка НДФЛ остается неизменной на протяжении всего периода участия в НПФ, то указанные схемы налогообложения идентичны. Однако, учитывая, что сегодня в нашей стране действует низкая и плоская ставка НДФЛ равная 13%, то можно ожидать, что в перспективе ее поднимут и второй вариант окажется более предпочтительным для работника.

Теперь несколько слов о трансфертах. В настоящее время трансферты из бюджета практически не используются для финансирования трудовых пенсий по старости (исключение составляет доплата к трудовой пенсии по старости государственным служащим). Однако, в перспективе развитие пенсионной системы в направлении более интенсивного привлечения средств федерального бюджета, на наш взгляд, представляется неизбежным [9] . Например, сегодня уже обсуждаются два варианта привлечения бюджетных средств на финансирование трудовых пенсий по старости, это (1) финансирование базовой части пенсии из общих (не связанных с заработной платой) налогов, и (2) проект [10] Федерального закона «О внесении изменений в законодательные акты Российской Федерации по вопросу добровольного вступления в правоотношения по обязательному пенсионному страхованию» предусматривающий доплаты из бюджета на финансирование страховой части пенсии работникам, которые добровольно вступили в правоотношения по обязательному пенсионному страхованию.

Заметим, что проект закона «О внесении изменений в законодательные акты Российской Федерации по вопросу добровольного вступления в правоотношения по обязательному пенсионному страхованию» является примером частного, но комплексного решения проблем пенсионной системы. В нем задействованы ряд основных рычагов позволяющих повысить социальную эффективность пенсионной системы, включая, добровольное повышение пенсионного возраста (мужчины до 63 лет, а женщины до 60 лет), добровольные взносы работников на финансирование накопительной части пенсии и доплаты из государственного бюджета на финансирование страховой части пенсии, а также освобождение работников от уплаты подоходного налога с суммы произведенных добровольных взносов.

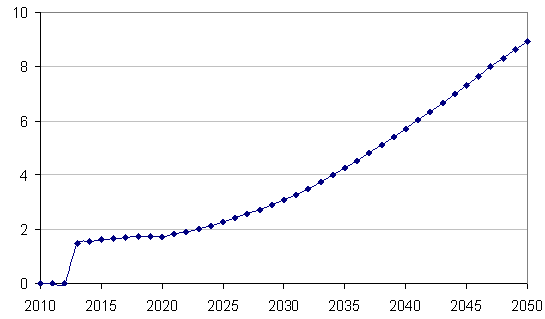

Эффективность добровольного вступления в правоотношения по обязательному пенсионному страхованию иллюстрирует рис. 8 на котором приведен прогноз значений коэффициента замещения обусловленного дополнительными взносами работников в накопительную часть и доплатой из федерального бюджета в страховую часть пенсионной системы [11] . Резкий рост коэффициента замещения с 1.5% до 9.0% в течение прогнозного периода связан с тем, что этот период совпадает с периодом становления этой системы. В дальнейшем, при стабилизации процессов сопровождающих добровольное вступление в правоотношения по обязательному пенсионному страхованию, стабилизируется и рост коэффициента замещения на уровне 9.0 – 10 .0%. Отсюда следует, что принятие этого закона (при прочих равных) позволит к 2050 году повысить средний коэффициент замещения добровольно вступивших в правоотношения по обязательному пенсионному страхованию до уровня 25%, т.е. до уровня который ниже рекомендованного МОТ почти в два раза.

Рис. 8. Прогноз коэффициента замещения при добровольном вступлении в правоотношения по обязательному пенсионному страхованию

* * *

Проведенный анализ современной российской пенсионной системы показал, что она требует незамедлительных и кардинальных «изменений к лучшему». При этом сегодня уже нет такой единственной «веревочки», за которую нужно дернуть, чтобы сделать пенсионную систему эффективной. Поэтому предстоящее решение проблемы будет сложным, затрагивающим все стороны функционирования пенсионной системы. Изменения должны коснуться не только самой пенсионной системы, но и других сфер, включая демографическую и миграционную политику, систему здравоохранения и охраны труда, рынок труда и занятости и т.д., т.е. всех тех сфер, где формируются параметры, влияющие на эффективность пенсионной системы.

Подготовка такого решения потребует значительного времени (кавалерийский наскок здесь уже не поможет) и проведение глубоких, системных исследований всей социальной сферы. В этой связи следует отметить, что пенсионная система, как и любая другая страховая система, действует по вполне определенным законам. Поэтому она может быть заранее просчитана пусть не всегда на уровне прогнозирования значений отдельных показателей, но на уровне ответа на вопрос «Что будет, если … ?» – практически всегда. Если такая возможность существует, то при подготовке очередного «изменения пенсионной системы к лучшему» ей непременно следует воспользоваться [12] , иначе в нашей стране на долгие годы не будет ничего более постоянного и дорогостоящего, чем пенсионная реформа.

[1] Заметим, что коэффициент замещения может быть определен различными способами, например, в виде:

-

отношения средней пенсии к средней заработной плате;

-

отношения средней пенсии к средней нетто (после уплаты подоходного налога) заработной плате;

-

отношения первой пенсии к последней (нетто или брутто) заработной плате;

-

коэффициент замещения для лиц с разным уровнем заработной платы и/или лиц с определенным страховым стажем (например, не имеющих перерывов в работе);

-

учитывается пенсия только определенного вида (например, по старости, по инвалидности), и т.д.

Во всех перечисленных случаях будет получена разный коэффициент замещения, причем каждая оценка, с учетом сделанных замечаний имеет право на существование. В тоже время полученные оценки могут различаться более чем на 50%. Какую из приведенных оценок следует считать основной не дает ни российский ни зарубежный опыт. Эта неопределенность создает возможности для политических спекуляций на тему пенсионной реформы.

[2] Для лиц, имевших трудовой стаж до 1 января 2002 года, рассчитывается также начальный условный пенсионный капитал.

[3] В развитых странах оптимальным обычно считается коэффициент замещения, равный 60-70%. По рекомендациям Международной организации труда, коэффициента замещения должен составлять не менее 40% при страховом стаже не менее 30 лет.

[4] Баскакова М.Е., Баскаков В.Н., Лельчук А.Л. Гендерные аспекты новой российской пенсионной системы // Гендерное равенство: поиски решения старых проблем. – М.: МОТ. – 2003, с. 129-149

[5] Модель разработана в 2000-2002 годах по заказу Министерства экономического развития и торговли РФ и предназначена для долгосрочного моделирования развития пенсионной системы России. На отдельных этапах работы финансовую поддержку также оказывали US AID и World Bank .

[6] Кстати сказать, председатель правления ПФР г-н Батанов Г.Н. в интервью газете «Известия» от 6.12.2004 г. высказал мнение, что повышение пенсионного возраста является «чрезвычайно непростым решением, но рано или поздно мы к нему придем»

[7] Этот факт главным образом обусловлен сверхсмертностью мужчин в трудоспособных возрастах.

[8] Справедливости ради следует отметить, что новой российской пенсионной системой предусмотрена процедура «мягкого» повышения пенсионного возраста. Федеральным законом от 17.12.2001 г. № 173-ФЗ «О трудовых пенсиях в РФ» в частности предусматривается, что лица вышедшие на пенсию в возрасте, старше установленного законом пенсионного возраста (60 лет - для мужчин, 55 лет - для женщин) будут получать более высокую пенсию. В этом случае размер страховой пенсии рассчитывается по стандартной формуле, но для расчета используется более короткая продолжительность выплаты пенсии (при нормальном возрасте выхода на пенсию для расчета размера условно накопительной части трудовой пенсии используется единая для мужчин и женщин продолжительность выплаты пенсии равная 228 месяцам или 19 годам) – она сокращается на один год за каждый год прошедший после установленного законом пенсионного возраста, но не менее чем до 14 лет. Аналогичная норма закона применяется и для лиц, вышедших на пенсию в установленном законом возрасте, но продолжающих трудовую деятельность. В этом случае размер условно накопительной пенсии ежегодно увеличивается за счет пенсионных взносов, уплаченных в течение этого периода.

[9] Это связано с тем, что другие возможности повышения эффективности пенсионной системы сегодня недоступны: правительство взяло курс на сокращение налогового бремени на работодателей и фактически объявило мораторий на повышение пенсионного возраста.

[10] Афанасьев С.А. Перспективы добровольных накоплений на пенсию, гарантированную государством, Пенсионные фонды и инвестиции, №1, 2005 г.

[11] Расчеты выполнены в рамках проекта TACIS «Пенсионная система в Российской федерации» с использованием дополнительного модуля Российской аналитической пенсионной модели, специально разработанного для экономического обоснования указанного законопроекта

[12] При подготовке пенсионной реформы 2002 года такая возможность не была реализована. До сих пор не создан государственный Центр актуарный расчетов, хотя Программой пенсионной реформы срок его создания был определен весьма жестко – июль 1998 г.