Введение

Валерий БАСКАКОВ,

д.ф.-м.н., генеральный директор

Ольга АНДРЕЕВА,

к.м.н., Заслуженный врач РФ, эксперт

Марина СИРОТКИНА,

специалист

Анастасия ШУПЛЯКОВА,

специалист

Объединенная актуарная компания

В последние годы страховой рынок России все большее внимание уделяет видам страхования так или иначе связанным с потерей здоровья и/или трудоспособности наших граждан. В этой связи следует отметить такие виды страхования, как страхование пенсий по инвалидности и потери дохода по нетрудоспособности, страхование ответственности перед третьими лицами за ущерб причиненный их жизни и здоровью и, в частности, страхование гражданской ответственности владельцев механических транспортных средств и др. виды страхования.

овышенный интерес страховщиков к указанным видам страхования не случаен. Комплекс социальных, демографических, экономических и финансовых проблем, стоящих перед Россией, привел к резкому ухудшению состояния здоровья граждан, и, как не кощунственно это звучит, подготовил "благоприятную" почву для интенсивного развития страхования их жизни и здоровья.

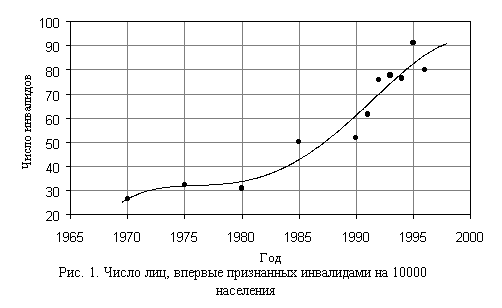

Одним из основных показателей здоровья нации и одной из важнейших государственных проблем в социальной сфере является инвалидность. В последние годы в России наблюдается неуклонный рост числа лиц, ставших инвалидами. Относительно интенсивный рост уровня инвалидности начал наблюдаться уже с начала 80-х годов![]() (за десятилетие уровень инвалидности увеличился на 67,86%) и возрастал вплоть до 1992 года. После нескольких лет относительной стабильности, в 1995 году, вновь резко увеличилось число инвалидов - были впервые признаны инвалидами 1347 тыс. человек против 1124 тыс. в 1994 году. Затем уровень первичной инвалидности несколько снизился (см. рис. 1).

(за десятилетие уровень инвалидности увеличился на 67,86%) и возрастал вплоть до 1992 года. После нескольких лет относительной стабильности, в 1995 году, вновь резко увеличилось число инвалидов - были впервые признаны инвалидами 1347 тыс. человек против 1124 тыс. в 1994 году. Затем уровень первичной инвалидности несколько снизился (см. рис. 1).

С точки зрения страхования здоровья и пенсионного обеспечения наиболее важны тенденции в части "инвалидизации" лиц трудоспособного возраста. Анализ динамики первичной инвалидности с 1992 г. по 1996 г. показывает, что ее уровень в этой возрастной группе вырос на 37.7%. Причем среди мужчин трудоспособного возраста, уровень первичной инвалидности значительно выше, чем среди женщин, а в пенсионном возрасте это соотношение изменяется на противоположное (см. табл. 1). Обращает на себя внимание негативная тенденция сближения уровня инвалидности среди мужчин и женщин, что происходит исключительно за счет ускоренного роста инвалидности женщин в трудоспособном возрасте. У женщин трудоспособного возраста в период с 1992 по 1996 годы темп прироста данного показателя составил 19.1 %, в то время как у мужчин он составил 16.8%.

Таблица 1. Динамика первичной инвалидности среди мужчин и женщин РФ (число лиц впервые признанных инвалидами на 10000 населения).

|

Пол |

Возраст, лет |

Годы | ||||

|

1992 |

1993 |

1994 |

1995 |

1996 | ||

|

Мужчины |

16-59 |

67.1 |

71.9 |

77.2 |

76.3 |

78.4 |

|

Женщины |

16-54 |

37.2 |

39.9 |

42.3 |

42.7 |

44.3 |

|

Оба пола |

- |

104.3 |

111.8 |

119.5 |

119.0 |

122.7 |

|

Мужчины |

60 и выше |

50.1 |

43.3 |

35.0 |

59.8 |

37.3 |

|

Женщины |

55 и выше |

45.4 |

48.9 |

45.2 |

59.9 |

47.1 |

|

Оба пола |

- |

95.5 |

92.2 |

80.2 |

119.7 |

84.4 |

о всей видимости, в среднесрочной перспективе, отмеченные тенденции роста уровня инвалидности сохранятся. Прежде всего, это связано с теми социально-экономическими и демографическими процессами, которые наблюдаются в нашей стране:

- спад производства и как следствие этого отсутствие средств на замену устаревших технологий и оборудования, эксплуатация которых приводит к повышению риска травматизма и профзаболеваний;

- резкая дифференциация доходов населения, вследствие которой возрастает бедность среди некоторых групп населения и увеличивается заболеваемость;

- фактический развал системы бесплатного медицинского обслуживания, приведший к тому, что более 30% населения, живущего в крайней нужде и бедности, не получает необходимой медицинской помощи и лекарств;

- рост уровня безработицы, как правило, сопровождается повышением нагрузки на систему пенсий по инвалидности и др.

Столь высокие показатели инвалидности ложатся тяжелым бременем на экономику и всю систему социального обеспечения страны. Не секрет, что система пенсионного и социального обеспечения России находится в кризисном состоянии, а необходимость выплачивать значительные суммы в качестве пенсий по инвалидности - одна из причин этого кризиса, причем не самая последняя. Кризис социальной системы (в данной работе мы обсуждаем лишь отдельные его стороны) проявляется в двух аспектах. С одной стороны, уже сегодня средний размер пенсии по инвалидности весьма низок и в долгосрочной перспективе ситуация вряд ли изменится к лучшему. С другой стороны, существующая система пенсий по инвалидности не учитывает фактического количества инвалидов в населении страны, а, следовательно, не может быть адекватной ее потребностям.

В этих условиях Правительство приступило к реформированию пенсионной системы России (Постановлением Правительства РФ N 463 от 20 мая 1998 г. принята "Программа пенсионной реформы в Российской Федерации"). Одна из основных задач проводимой реформы - это повышение ответственности работодателей за жизнь и здоровье своих работников. В соответствии с одним из вариантов реформирования пенсионной системы предполагается введение обязательной гражданской ответственности работодателей.

Таким образом, в силу объективно сложившейся социальной, демографической и экономической ситуации у нас в стране, а также политической воли российского правительства уже сегодня наметилось повышение интереса всех участников страхового рынка к рассматриваемым видам страхования. В ближайшем будущем, с принятием пакета социальных законов, активность на этом сегменте рынка будет лишь повышаться. Однако отсутствие оценок фактических страховых рисков может оказаться серьезным сдерживающим фактором.