- Выпуск 2 и 3

- Современная структура пенсионного обеспечения в Европейском Союзе

Современная структура пенсионного обеспечения в Европейском Союзе

Коен де Рик.

Управляющий директор Pragma Consulting

Пенсионные системы в ЕС:

2. Проблемы

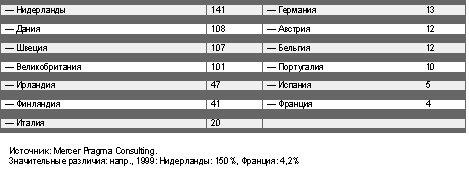

- Растущая роль накопительных планов. Активы накопительных пенсий как % ВВП (1998 год) (второй уровень)

- Переход к акциям

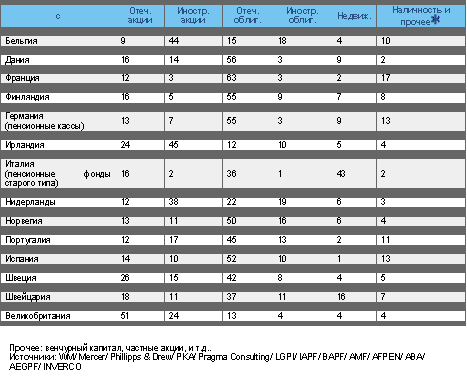

- Распределение активов пенсионных фондов на конец 1999 года (проценты)

1. Современная структура.

В ЕС нет единой системы пенсионного обеспечения. Сотни различных систем, организованных по странам (в странах).

Для работников частного сектора в большинстве стран действует трехуровневая система. Для государственных служащих и самозанятых — различные режимы.

a. Государственный уровень:

национальная солидарная система;

— текущих поступлений (распределительная) (одно исключение: Дания — финансируется из налоговых поступлений);

— выплаты пенсионерам и другим бенефициарам;

— нехватка покрывается из общих бюджетных поступлении или за счет соответствующих налогов.

b. Второй уровень:

групповая пенсия;

групповая солидарность и (или) индивидуальная ответственность.

Финансирование:

— распределительная во Франции;

— балансовые резервы (частично) в Германии, Люксембурге, Швеции, Испании и Австрии; (постепенная отмена в Испании);

— накопительная в Великобритании, Нидерландах, Бельгии, Дании, Финляндии, Норвегии, Швейцарии, Италии и Португалии;

— носит все более накопительный характер в Германии, Люксембурге, Швеции, Испании и Австрии;

— установленные выплаты преобладают в Ирландии, Великобритании, Нидерландах, Бельгии, Германии, Португалии и т.д.

— установленные взносы преобладают в Италии (обязательные), Испании, скоро — в Швеции.

2. Проблемы.

Стоимость государственного уровня в ЕС очень высока; в настоящее время она составляет около 10% ВВП, из которых 9% финансируются из текущих поступлений, и примерно 1% — за счет налогов (субсидируется).

Если законы не будут пересмотрены, к 2030 году стоимость государственного уровня составит 15% ВВП, из которых 10% будут финансироваться из текущих поступлений и 5% — субсидироваться за счет общих налогов.

Между странами существуют серьезные различия: в Ирландии текущие расходы составляют 5% ВВП, в Италии — 15%.

Большое влияние оказывает процесс старения населения: сегодня в ЕС из распределительной системы выплачивается 84% пенсий.

Если систему финансирования не изменить, распределительные пенсии вытеснят все остальные социальные выплаты, в частности — выплаты, связанные с медицинской помощью (где также имеются проблемы вследствие старения населения), и семейные пособия.

Растет осознание необходимости пенсионной реформы.

В ЕС присутствуют проблемы, связанные со скрытым пенсионным долгом и значительными расхождениями в положениях, которыми регулируются профессиональные пенсионные планы.

Отмечаются шаги в сторону расширения накопительного компонента и гармонизации в регулировании профессиональных планов, включая предоставление пенсий на территории других стран.

В настоящее время пенсионное обеспечение находится в основном в компетенции каждой из стран-членов, однако все большую поддержку находит идея о том, что определенная роль может принадлежать общеевропейской структуре, особенно на втором уровне: речь идет о координации, где возможно — гармонизации, а также определении общего направления движения (выявлении) "оптимальных подходов".

Таблица 1. Растущая роль накопительных планов. Активы накопительных пенсий как % ВВП (1998 год) (второй уровень).

За последние 15 лет в структуре размещаемых активов пенсионных фондов в Европе наблюдается значительный рост доли акций.

Процентная доля акций в совокупных активах увеличилась примерно вдвое вследствие как активного размещения, так и хорошего состояния рынков акций (за исключением Великобритании и Ирландии, где у пенсионных фондов уже 15 лет назад значительная доля средств была вложена в акции).

РАСПРЕДЕЛЕНИЕ АКТИВОВ ПЕНСИОННЫХ ФОНДОВ НА КОНЕЦ 1999 ГОДА (ПРОЦЕНТЫ)

Заметны огромные различия между рынками в крупных и небольших странах, а также между теми странами, где имеются ограничения на инвестиции, и странами, где такие ограничения отсутствуют.

В небольших странах Евросоюза наблюдается значительное смещение от отечественных акций в сторону акций "Евролэнд" (напр., Бельгия, Нидерланды).

Во всех странах, где имеются крупные, прозрачные и ликвидные рынки капитала, пенсионные фонды и другие долгосрочные институциональные инвесторы играют важную роль. Примеры: США, Великобритания, Нидерланды, Швеция и Швейцария.