- Выпуск 2 и 3

- Административные издержки второго уровня

Административные издержки второго уровня

Эстель Джеймс

Директор,

Базовый курс ИВБ по реформе системы пенсионного обеспечения.

Всемирный Банк

- Институциональный рынок США.

- Сравнение затрат в различных системах индивидуальных счетов (ИС).

- Таблица 1. Долгосрочные расходы на "розничном" и институциональном рынках в США (в базовых пунктах).

- Взаимные фонды в США.

- Таблица 2. Расходы взаимных фондов в США, 1997.

- Сберегательный план в США.

- Крупные инвесторы платят 0,04-0,08% от активов за пассивное управление, 0,35-0,65% — за активное + 0,1 — 0,15% за другие расходы. Половина от расходов в "розничном" секторе, ниже для крупных институтов.

- Причины более низких комиссионных:

- крупные денежные "блоки" — экономия от масштабов;

- низкие расходы на маркетинг;

- низкие расходы на сбор и учет;

- широкое использование пассивной инвестиционной стратегии;

- лучше информация, сильная рыночная позиция.

СРАВНЕНИЕ ЗАТРАТ В РАЗЛИЧНЫХ СИСТЕМАХ ИНДИВИДУАЛЬНЫХ СЧЕТОВ (ИС)

На "розничном" рынке:

- Прямая связь между гражданином и фондом.

- Открытый вход, свободный выбор, неограниченный размер комиссионных.

- "Розничные" фонды несут высокие маркетинговые издержки.

- Административные издержки составляют 15-30% от новых взносов, что эквивалентно 0,75-1,5% от суммы активов в год для работника с полным стажем.

- Примеры: Латинская Америка, Польша, Венгрия, Казахстан, Великобритания. Взаимные фонды в США.

На институциональном рынке:

- Взносы на ИС накапливает посредник; основная конкуренция — за доступ на рынок:

— конкурентный тендер по комиссионным ведет к тому, что право на работу получает весьма небольшое число пенсионных фондов;

— победители конкурируют за деньги работников, но могут получить крупные денежные "блоки". - Оптимально разделение сбора/учета и инвестиционной деятельности.

- Затраты вдвое ниже, чем в "розничном" секторе <10% от новых взносов, <0,5% от активов, а при пассивном инвестировании — еще ниже.

- Примеры: Боливия, отраслевые фонды в Австралии, сберегательные планы в США, пенсионные фонды в США, Швеция.

ТАБЛИЦА 1. ДОЛГОСРОЧНЫЕ РАСХОДЫ НА "РОЗНИЧНОМ" И ИНСТИТУЦИОНАЛЬНОМ РЫНКАХ В США (В БАЗОВЫХ ПУНКТАХ).

- Действуют много лет, очень крупный размер, услуги.

- Расходы и комиссионные разнесены в большей степени, но сходны с чилийскими: в среднем = 1,4% активов.

- Расходы ниже: для более крупных фондов, при отсутствии нагрузки (нет комиссионных), при пассивной инвестиционной стратегии.

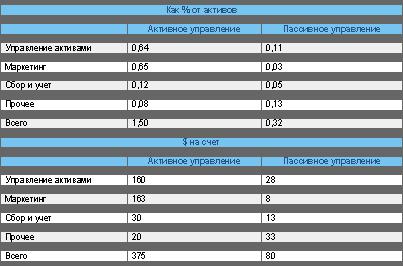

- Расходы на маркетинг составляют примерно 50% общих расходов.

- Более высокие расходы не обеспечивают более высокой отдачи.

ТАБЛИЦА 2. РАСХОДЫ ВЗАИМНЫХ ФОНДОВ В США, 1997.

- Добровольный план ИС для федеральных служащих с долевыми взносами.

- Конкурентный тендер с тремя портфелями, все в пассивном управлении, одна компания.

- Расходы: 0,11% активов, или $30 на счет.