- Пенсионная реформа в России: оценка специалистов. Под ред. В.Н. Баскакова, А.С. Орлова. - М.: Редакция журнала "Пенсия", 1999. - 170 с.

- Персонифицированный учет как информационная основа реформирования пенсионной системы

Персонифицированный учет как информационная основа реформирования пенсионной системы

АНАТОЛИЙ КОЛЕСНИК ,

доктор экономических наук,

Заместитель Председателя Правления

Пенсионного фонда Российской Федерации

ГРИГОРИЙ ГАЛИЧ ,

начальник отдела

Отделения Пенсионного фонда

Российской Федерации по г. Санкт-Петербургу

Реально оценивая изменения в пенсионной системе России, осуществлявшиеся с начала 90-х годов, надо признать, что ее реформирование идет все эти годы. Да иначе и не могло быть при тех масштабных переменах в области экономических отношений в нашей стране. Первыми реформаторскими шагами были: отделение бюджета пенсионной системы от федерального (1990 г.), введение индексации пенсий с учетом роста цен. Однако в системном плане реформы начали осмысливаться и проводиться с 1995 года, когда Правительством была одобрена Концепция реформирования пенсионного обеспечения. В 1998 году была одобрена Программа реформирования пенсионной системы Российской Федерации, определяющая тот облик пенсионной системы, который она должна приобрести в процессе реформ, а также совокупность мероприятий и законодательных актов, ведущих к пенсионной системе будущего.

Целью реформ является повышение уровня материального обеспечения пенсионеров и улучшение качества соответствующих услуг путем оптимизации управления пенсионным обеспечением.

Рассматривая первую из названных целей, будем опираться на макроэкономические показатели. Исходя из них средний размер пенсий в стране определяется следующим алгебраическим выражением: 1

S= (ВВП/Nr)*k* (Nr /Np),

где ВВП - валовый внутренний продукт;

k - доля ВВП, направляемая на финансирование выплаты пенсий;

Nr - численность занятого населения;

Np - численность пенсионеров.

Таким образом, приведенное выражение определяет три основных фактора, влияющих на уровень пенсионного обеспечения: (ВВП/Nr), (k), (Nr /Np).

Первый фактор (ВВП/Nr) может быть назван экономическим - это ВВП, приходящийся в среднем на одного работающего. Фактически этот параметр характеризует производительность труда.

Второй фактор (k) можно было бы назвать фактором пенсионной политики - это доля ВВП, которую общество направляет на финансирование пенсий.

И третий фактор (Nr/Np) было бы правильно назвать демографическим, поскольку он представляет собой отношение числа работающих к числу пенсионеров в стране.

Надо отметить, что все три фактора равноправны во влиянии на уровень пенсионного обеспечения. Конкретнее говоря, средний размер пенсии равен их произведению.

Реальная ситуация такова, что каждый из трех факторов в нашей стране отличается в худшую сторону по сравнению с их средними значениями по Организации экономического сотрудничества и развития (ОЭСР). Причем наиболее резкое отличие по первому - более чем в семь раз. Соответственно и уровень пенсий отличается в разы.

На первый взгляд может показаться, что только второй фактор подлежит управлению в рамках пенсионной системы, поскольку он определяется тарифом страховых взносов, а также степенью участия федерального бюджета в финансировании пенсионной системы. Кроме того, для фактической величины рассматриваемого параметра (k) существенное значение имеет качество исполнения плательщиками требований законодательства в отношении уплаты обязательных пенсионных страховых взносов. Известно, что здесь не все в порядке: сумма задолженности организаций по страховым взносам в Пенсионный фонд РФ растет и в конце 1998 года превзошла 100 млрд рублей, хотя Правительством РФ и Пенсионным фондом РФ реализуется комплекс мер по ее погашению.

Однако если учесть опосредованное воздействие, то можно с уверенностью сказать, что устройство пенсионной системы оказывает значительное влияние на все три фактора.

Учитывая, что пенсионное обеспечение создает объемный поток перераспределения финансовых ресурсов, который составляет более трети федерального бюджета, ясно, что организация этого потока оказывает значительное влияние на весь кругооборот продуктов, ресурсов и доходов в экономике.

Кроме того, надо отметить такой, казалось бы, нематериальный, но критически важный аспект, как мотивации экономически активного населения. Общеизвестно, что пенсионная система в том виде, какова она сейчас, не создает такого уровня мотиваций к участию, какой необходим для выполнения всех установленных законом обязательств по финансированию выплат. Чтобы получить максимальную пенсию, достаточно за последние два года перед обращением иметь средний заработок в сумме 475 рублей в месяц. При этом около 10% из числа проверенных справок о заработке содержат недостоверные сведения. А отсутствие мотиваций, без сомнения, отрицательно влияет на производительность труда в официальном секторе экономики. Таким образом, пенсионная система и остальная часть экономики взаимно влияют друг на друга. Поэтому не может считаться оптимальной такая стратегия, согласно которой надо сначала подождать экономического роста, а затем начинать реформирование. Реформа пенсионной системы нужна в том числе и для экономического роста. В противном случае его можно и не дождаться .

Что касается демографического фактора, то устройство пенсионной системы влияет как на занятость, так и на численность пенсионеров. В частности, можно отметить продолжающийся рост численности пенсионеров по льготным основаниям - в связи с особыми условиями труда и по выслуге лет. Пенсионная реформа, передавая пенсионное страхование в связи с особыми условиями труда в сферу самоуправления работодателей и работников, освобождает государственную пенсионную систему от исключений, делая более прозрачной зависимость пенсий от финансового участия людей в государственном пенсионном страховании. Одновременно демографический фактор приобретает более обоснованное значение, что положительно влияет на средний уровень пенсий.

В результате наложения закономерностей изменения рассмотренных факторов создаются обратные связи, формирующие самоподдерживающиеся тенденции, связанные с пенсионной системой, например, тенденция к снижению дифференциации размеров пенсий, угрожающая превратить пенсионную систему в равные для всех пенсии. Тенденцию можно описать следующим образом: отсутствие заинтересованности в уплате страховых взносов ведет к ухудшению платежной дисциплины, что ухудшает бюджет пенсионной системы, а это приводит к снижению дифференциации, что еще больше снижает мотивации. Эту обратную связь можно устранить только созданием противоположной тенденции, то есть создав мотивации. Как это сделать, известно: надо связать размер назначаемой пенсии с участием человека в пенсионной системе, то есть с уплатой страховых взносов (продолжительностью уплаты и суммой внесенных взносов). Это может быть осуществлено только в результате длительных усилий, изменяющих отношение людей, а через него и их поведение. То есть реформа не может сводиться только к принятию одного (или нескольких) законов. Это длительная и напряженная многоведомственная работа с участием людей, для которых она предназначена с тем, чтобы энергия замысла превращалась в энергию дел и положительно влияла на отношения участников системы. Необходимо отметить, что при определении мероприятий и темпов реформы должна учитываться "инерционность" пенсионных систем, обусловленная большим количеством вовлеченных в них людей и многолетним лагом между началом уплаты взносов каждым человеком и его выходом на пенсию. В результате неэффективные и ошибочные решения оказываются очевидными только по прошествии значительного временного периода с момента их принятия. Вследствие этого запаздывания сегодня приходится решать проблемы, порожденные несовершенством подходов прошлых лет.

Реформа пенсионной системы развивается медленно и противоречиво. Противоречивость процесса реформирования предопределена, в частности, двойственным характером пенсионной системы. С одной стороны, это система социальной поддержки, которая защищает человека на случай потери им источника дохода в связи с возрастом, утратой трудоспособности или смертью кормильца. С другой стороны, через пенсионную систему перераспределяются значительные финансовые ресурсы, она является частью финансовой системы страны. Указанное противоречие приводит, в частности, к тому, что различные виды социальных трансфертов "конкурируют" за финансовые ресурсы. В последние годы это проявлялось, например, во временном привлечении средств фонда занятости и фонда социального страхования для пополнения доходной части пенсионного бюджета. При рассмотрении в правительстве и парламенте проекта бюджета Пенсионного фонда периодически возникает вопрос о перераспределении в его пользу суммарного тарифа социального страхования. Подобная "конкурентная" связь имеет место также между страховыми взносами и налогами, особенно подоходным налогом, с которым практически совпадает облагаемая база. Как пример можно привести случаи, когда в некоторых регионах заработная плата работникам бюджетных учреждений выплачивалась без взимания страховых взносов в Пенсионный фонд РФ. В более широком плане этот пример говорит также о том, что увеличению расходов в пенсионной системе препятствуют потребности расходной части консолидированного бюджета, и наоборот.

Переплетение подобных взаимосвязей определяет сложность нахождения рационального решения.

Как уже отмечалось, для эффективной работы системы пенсионного обеспечения значительную роль играет мотивация работающих, их заинтересованность в уплате страховых взносов для получения пенсии в будущем. Существующий порядок создает противоречие и в этой плоскости. Солидарная ответственность в вопросе уплаты страховых взносов не заинтересовывает работающих своевременно и в полном объеме уплачивать эти взносы и поддерживать доходную часть бюджета пенсионной системы. В то же время естественна заинтересованность каждого в размере назначаемой ему пенсии, а также в получении при этом определенных льгот по возрасту и по стажу. Эти отношения с разных сторон работают на ухудшение положения бюджета Пенсионного фонда РФ, приводя к уменьшению его доходной части и увеличению расходной. Вместе с другими факторами они привели к росту задолженности плательщиков перед Пенсионным фондом, недостаточному уровню пенсий, слабой зависимости их размера от сумм страховых взносов, уплаченных за данного работника в пенсионную систему в течение его активной деятельности. 2

Усиление мотиваций работающих в отношении финансирования ими своей будущей пенсии является не только одним из важнейших вопросов адаптации пенсионной системы к требованиям рынка, но и одним из способов создания и развития в обществе самих рыночных отношений. Каждому работающему в нашей стране должно стать очевидным, что его трудовая пенсия будет определяться суммой внесенных за него работодателем и им самим страховых взносов в бюджет пенсионной системы, а значитm, его участием в официальном секторе экономики.

История пенсионного страхования насчитывает более столетия, за которые было выработано три ступени пенсионной системы. 3 Первая представляет собой минимальную защиту пожилых, предоставляя некоторый минимум средств, но не обусловливая это продолжительностью трудового стажа или периода уплаты страховых взносов в бюджет пенсионной системы. Достижение определенного возраста позволяет получать этот вид пенсий. К данной категории относятся социальные пенсии, установленные российским законодательством.

Вторая ступень устанавливает зависимость размера пенсии от внесенных страховых взносов за данное лицо, включая в пенсионную формулу такие параметры, как продолжительность уплаты пенсионных страховых взносов, размер заработка, с которого уплачивались эти взносы, продолжительность работы после наступления пенсионного возраста и др. Финансирование здесь осуществляется по распределительному принципу: чем больше вклад человека в финансирование пенсий для предыдущего поколения, тем на большую поддержку он может расчитывать в старости от последующего поколения.

Третья ступень работает по накопительному принципу: страховые взносы помещаются на пенсионный счет человека, и обладающие соответствующей лицензией финансовые компании управляют средствами на пенсионных счетах, размещают их на финансовом рынке, наращивая капитал.

На разных ступенях пенсионной системы различны мотивации к уплате страховых взносов. На первой такие мотивации отсутствуют, на третьей они максимальны. Степень риска потерять свои пенсионные права у застрахованного лица тоже разная. На последнем уровне она наиболее высокая, поскольку зависит от стабильности финансового рынка и системы законодательных и финансовых гарантий. Однако здесь наиболее заманчивые финансовые возможности. На первой ступени риск минимальный, но и сумма социальной пенсии не может быть высокой.

Развитые государственные пенсионные системы обеспечивают сочетание всех трех уровней, чтобы минимизироватьвозможный риск. 4 Наше общество находится в процессе выбора соотношения рассмотренных трех ступеней в пенсионной системе, с которой оно войдет в XXI век. Но независимо от этого безусловно необходимым является учет заработка и страховых взносов по каждому работающему, или, другими словами, по каждому застрахованному лицу. То есть необходимо создать учетную информационную базу для построения пенсионной системы на основе страховых принципов. В нашем законодательстве такой учет назван индивидуальным (персонифицированным).

Идея персонифицированного учета достаточно проста и очевидна. суть его в том, что для каждого работающего открывается индивидуальный лицевой счет, в котором накапливаются все данные, необходимые для назначения ему в будущем трудовой пенсии по возрасту. Система учета строится таким образом, что, где бы человек ни работал в разные периоды своей жизни, в том числе и по совместительству, сведения о его стаже, заработке и страховых взносах в пенсионную систему будут попадать в один и тот же индивидуальный лицевой счет. Обеспечивается достоверность данных, их конфиденциальность и сохранность. При наступлении страхового случая, определенного пенсионным законодательством, на основе сведений персонифицированного учета, хранящихся в индивидуальном лицевом счете, данному застрахованному лицу назначается пенсия.

Индивидуальный учет, обеспечивая фиксацию и сохранение пенсионных прав работающих, что является его основной целью, позволяет решить также и ряд других проблем, связанных с учетными технологиями на рынке труда, осознанных к средине 90-х годов.

Одна из них - это достоверность данных учета. Трудовые книжки, которые были (и пока остаются) основным источником информации об общем и специальном стаже застрахованных, а также справки о размере заработка, выдаваемые организациями гражданам для назначения пенсий, потеряли свою достоверность. Как уже отмечалось, проверки территориальных органов Пенсионного фонда РФ, начиная с 1995 года в течение нескольких лет показывали, что в среднем по России около 10% справок из числа проверенных содержали искаженную информацию, хотя согласно Закону Российской Федерации "О государственных пенсиях в Российской Федерации" (статья 126) ответственность за достоверность данных, на основании которых назначается пенсия, несут предприятия и организации, выдавшие соответствующие документы.

Низка также достоверность сведений о специальном стаже, который дает право на пенсию при пониженном возрасте или определяет выслугу лет. Этому способствует и сама система пенсионных льгот по профессиям с особыми условиями труда. То количество профессий, по которым может быть "заработан" специальный стаж (около полутора тысяч, или около четверти всего множества профессий), мягко говоря, затрудняет возможность контроля этой информации в момент выхода на пенсию (то есть по истечении нескольких лет с момента получения специального стажа), особенно в условиях негосударственных предприятий.

Корень явления заключается в том, что отсутствует саморегулирование в данном процессе: пенсионные права фиксируются предприятиями, а пенсии по ним назначает государство вне зависимости от страховых взносов, внесенных за данное лицо. Соответственно завышение размера заработка и другие искажения, повышающие назначаемые пенсии, никак не сказываются на экономике предприятия, а административные меры и ограничения в нашей действительности малоэффективны. Сейчас это положение меняется благодаря индивидуальному учету, который кроме контроля и создания условий саморегулирования обеспечивает защиту пенсионных прав работающих в связи с тем, что появление, преобразование и исчезновение организаций, имеющее место в последние годы, ухудшают гарантии фиксации пенсионных прав работающих, поскольку восстановить данные о своем стаже бывшим работникам этих организаций во многих случаях просто невозможно.

В результате имеют место случаи, когда размер пенсии определяется не стажем и уплаченными страховыми взносами, а способностью "добыть" соответствующий документ.

Таким образом, назрела необходимость изменения учетной технологии на рынке труда с тем, чтобы она соответствовала складывающимся в обществе отношениям и защищала пенсионные права работающих. Эту проблему тоже решает персонифицированный учет.

Необходимо отметить еще одно важное направление применения информационной базы персонифицированного учета. Персонифицированный учет позволяет иметь достоверную статистику по работающему населению и пенсионерам. Сюда относится численность пенсионеров и работающих в целом по России, по регионам и отраслям, средняя заработная плата, количество работающих, имеющих льготные основания для назначения пенсий (специальный стаж), количество временно неработающих и т.п. Это необходимо для организации актуарных расчетов не только при составлении проекта бюджета пенсионной системы, но и в ходе подготовки стратегических решений о ее структуре и организации.

Механизмы персонифицированного учета, а также технологии их реализации могут (и должны) быть применены в будущем не только в государственном пенсионном страховании, но и при развитии профессиональных пенсионных систем, которые призваны смягчить проблему льготных пенсий в связи с особыми условиями труда. Они могут использоваться и крупными негосударственными пенсионными фондами (естественно, что все НПФ обязаны в той или иной форме вести индивидуальный учет страховых взносов своих застрахованных).

Внедрение персонифицированного учета осуществляется системно, в частности, путем согласованного развития правовой основы, технологии, организационной и кадровой основы. Остановимся на правовой основе этого учета.

Отношения лиц, участвующих в процессе персонифицированного учета, определены Федеральным законом "Об индивидуальном (персонифицированном) учете в системе государственного пенсионного страхования" от 01.04.96 N 27-ФЗ (далее - Закон). Закон устанавливает отношения всех участников процесса учета: застрахованных лиц (фактически всех работающих), организаций - плательщиков страховых взносов в Пенсионный фонд РФ, органов Пенсионного фонда, учреждений Записи актов гражданского состояния. Установленные Законом отношения вступили в силу на территории всей страны с начала 1997 года. В соответствии со статьей 5 Закона органом, осуществляющим индивидуальный (персонифицированный) учет, является Пенсионный фонд РФ.

В Законе выдерживается несколько принципов, определяющих основу персонифицированного учета. Во-первых, его нормы регулируют только обмен информацией между участниками учета. Не затрагиваются отношения, лежащие за его пределами, такие как вопросы тарифа, порядка уплаты страховых взносов, назначения и индексации пенсий и т.п. Это определяет прочность и перспективность правовой базы, которая применима при широком спектре последующих решений по поводу реформирования пенсионной системы.

Второй принцип - это защита пенсионных прав застрахованных лиц. определен ряд процедур, обеспечивающих достоверность информации, включаемой в индивидуальные лицевые счета, предусмотрены нормы по соблюдению конфиденциальности этих данных и обеспечению надежного их сохранения. В статье 6 Закона полностью определен состав сведений, которые и накапливаются о каждом застрахованном лице в процессе персонифицированного учета. Установлено, что эта информация может использоваться исключительно для целей пенсионного обеспечения (статья 4, часть 5). Это защищает от расширенного толкования Закона, включения в индивидуальные лицевые счета каких-либо дополнительных данных и истребования их от застрахованных лиц. Поскольку информация является конфиденциальной (статья 6, п.5), меры для ее защиты от несанкционированного доступа должны приниматься той организацией, которая ведет персонифицированный учет (статья 17). Обеспечивается право каждого застрахованного лица знать сведенияm, включенные в его лицевой счет (статья 14).

Следующий принципиальный момент, определяемый Законом - это обязательность вводимых им отношений. Закон обязывает работодателей и работающих зарегистрироваться в системе персонифицированного учета (в Пенсионном фонде РФ) и передавать установленные Законом сведения в определенные им сроки (статьи 14 и 15). Предусмотрена и ответственность в случае уклонения от передачи информации в Пенсионный фонд РФ (статья 17).

Закон вводит принцип саморегулирования в обеспечение достоверности сведений, представляемых в процессе учета и включенных в индивидуальные лицевые счета. Эти сведения дважды проверяются самим застрахованным: их копия должна быть бесплатно передана ему работодателем (статья 15), и, кроме того, застрахованный может проверить правильность сведений, ознакомившись со своим индивидуальным лицевым счетом в органе Пенсионного фонда РФ (статья 14). В случае несогласия с указанной информацией предусмотрена процедура рассмотрения заявлений граждан. Таким образом, работники организации должны понимать, что в их пенсионные права входит только тот заработок, на который начислены страховые взносы, а если они от своего работодателя получают что-то сверх этого, то такие выплаты не будут учитываться при назначении пенсии.

Исходя из продолжающегося переходного периода (процесса преобразований) пенсионной системы, Закон должен содержать нормы, которые будут действовать в настоящий момент и в ближайшем будущем в соответствии с основными положениями Закона Российской Федерации "О государственных пенсиях в Российской Федерации", принятого 20 ноября 1990 года с многочисленными изменениями последующих лет. Можно ожидать, что после принятия нового пенсионного законодательства часть законодательных норм, определяющих персонифицированный учет, потеряет свою актуальность. В то же время Закон предусматривает применение новых информационных технологий в реализации персонифицированного учета, а это снизит нагрузку на работодателей по подготовке и представлению соответствующих сведений. Статья 8 устанавливает возможность передачи определенных Законом сведений в электронной форме (на магнитных носителях или по каналам связи). Естественно, что вопросы такого обмена данными должны быть согласованы плательщиками с Пенсионным фондом РФ. Как показывает опыт, организации стремятся использовать эту возможность и около 40% сведений персонифицированного учета в процессе регистрации застрахованных лиц представляется именно в электронной форме.

В соответствии со статьей 19 Закона Правительством Российской Федерации 15 марта 1997 года принято постановление N 318 "О мерах по организации индивидуального (персонифицированного) учета для целей государственного пенсионного страхования" (далее - Постановление). Постановлением утверждена Инструкция "О порядке ведения индивидуального (персонифицированного) учета сведений о застрахованных лицах для целей государственного пенсионного страхования" (далее - Инструкция). Она соответствует нормам Закона и конкретизирует их в правила документооборота между участниками процесса учета.

Инструкцией определено, что индивидуальный лицевой счет является документом, хранящимся в электронной форме в органах Пенсионного фонда РФ. Это развивает положения Закона, учитывает современные реальности и технологии хранения и доступа к информации такого объема ( на начальном этапе около 60 млн. лицевых счетов с постоянным их приростом). Пункт 52 Инструкции соответствует положениям статьи 8 Закона по вопросу передачи сведений в электронной форме. Требования к форматам передачи этой информации в электронной форме публикуются специалистами ПФР после утверждения форм документов персонифицированного учета в соответствии с частью 1 п.2 Постановления.

В Инструкции конкретизировано применение Закона по отношению к периодам деятельности граждан, предшествующим их регистрации в качестве застрахованных лиц (пункт 3). Последняя фраза этого пункта устанавливает, что сведения о стаже и заработке застрахованных лиц за время их активной деятельности до начальной регистрации будут поэтапно введены в систему персонифицированного учета, в результате чего их лицевые счета будут содержать информацию, необходимую для назначения им пенсии при наступлении пенсионного возраста.

Понятно, что технически эту работу можно осуществить только после открытия застрахованным индивидуальных лицевых счетов и отработки всех этапов технологии формирования сведений в этих лицевых счетах.

Стоит отметить, что основные положения технологии, определенные Инструкцией, были отработаны в городах пилотного проекта персонифицированного учета, расположенных в пяти субъектах Федерации. В ходе проекта использовалась временная инструкция, утвержденная Правлением ПФР, которая определяла порядок действий участников процесса персонифицированного учета на время пилотного проекта. Временная инструкция была уточнена и упрощена на основе опыта, приобретенного в ходе пилотного проекта, после чего она и легла в основу рассматриваемого документа. Таким образом, к моменту утверждения Правительством определяемые Инструкцией отношения участников процесса персонифицированного учета были в достаточной мере отработаны на практике. При отработке Инструкции ставилось целью создание условий эффективного выполнения Закона для организаций-работодателей, для граждан и для Пенсионного фонда РФ.

Инструкция определяет последовательность действий участников в процессе персонифицированного учета. Для конкретного населенного пункта и конкретной организации персонифицированный учет начинается с начальной регистрации. Процесс регистрации застрахованных лиц заключается в предоставлении в соответствующий орган Пенсионного фонда РФ анкет, содержащих определенные Законом сведения о застрахованных лицах, перечень которых указан в п.7 Инструкции. Сроки представления документов на начальную регистрацию определяются органом Пенсионного фонда РФ (п.6). Формы представляемых документов, в частности, анкета застрахованного лица, также определяются Пенсионным фондом РФ (п.51), но только форма, а не содержание, не состав сведений, который установлен Законом и пунктом 7 Инструкции. Пенсионный фонд РФ обеспечивает бланками анкет застрахованного лица всех работодателей и самозанятое население.

Начальная регистрация самозанятого населения (п.16, п.18) и наемных работников происходит по одинаковой схеме, за исключением того, что лица, относящиеся к самозанятому населению и самостоятельно уплачивающие страховые взносы, также самостоятельно представляют и документы для регистрации.

Лица, которые не работают на момент начальной регистрации и за которых не уплачиваются страховые взносы, регистрируются согласно пп. 17 и18 по месту жительства (в соответствующем территориальном органе Пенсионного фонда РФ) или при поступлении на работу в качестве наемного работника, либо же при регистрации в качестве лица, самостоятельно уплачивающего страховые взносы (п.16).

Инструкция, так же как Закон, предусматривает обязательность регистрации граждан в системе персонифицированного учета и обязательность выполнения работодателем соответствующих действий. Причем работодатель должен представлять информацию на всех работающих у него лиц, не имеющих страховых свидетельств, в том числе и совместителей.

После рассмотрения и, возможно, уточнения органом Пенсионного фонда РФ сведений о застрахованных лицах, которые были представлены на регистрацию, работодателю передаются свидетельства государственного пенсионного страхования для вручения застрахованным лицам, которые проверяют правильность их заполнения (пп.11 и 12). Самозанятым лицам страховые свидетельства вручаются непосредственно в органе Пенсионного фонда РФ.

Главным результатом начальной регистрации является открытие лицевого счета со страховым номером. Страховой номер является также и важным элементом страхового свидетельства (п.19). Система персонифицированного учета организована таким образом, что в ней для каждого застрахованного лица открывается только один индивидуальный лицевой счет, которому присваивается уникальный страховой номер. То есть у одного лица не может быть нескольких лицевых счетов с разными страховыми номерами. И не может быть у нескольких лиц одного лицевого счета.

Если застрахованное лицо работает в нескольких местах, оно обязано заполнить и подписать по требованию работодателей анкеты в тех из этих организаций, где наступил момент начальной регистрации, или предъявить страховое свидетельство государственного пенсионного страхования, полученное им ранее (возможно, и в другом населенном пункте).

Согласно Инструкции, получив страховое свидетельство каждое лицо обязано хранить его и предъявлять вместе с документом, удостоверяющим личность в любой из трех ситуаций:

-

при найме на работу(п.22);

-

при получении в территориальном органе ПФР по месту работы или по месту жительства копии своего лицевого счета(п.55);

-

при обращении по вопросу назначения пенсии.

Страховые номера (номера индивидуальных лицевых счетов, указанные в страховых свидетельствах сотрудников) используются работодателем в дальнейшем при представлении индивидуальных сведений о стаже и заработке каждого из них в орган ПФР по месту регистрации (п.23). Эта информация представляется работодателем на всех лиц, которым в данной организации начислялись страховые взносы в Пенсионный фонд РФ(п.31). Как предусмотрено Законом, каждому своему сотруднику работодатель обязан сообщить сведения, которые о его стаже и заработке за отчетный период переданы в ПФР (п.32). А работник должен проверить эти сведения, имея в виду, что они будут в дальнейшем использоваться как для исчисления его трудового стажа (в том числе и специального), так и заработка.

Сведения, представленные работодателем, проходят процедуры проверки, после которых они фиксируются в индивидуальных лицевых счетах застрахованных и будут определять их пенсионные права. Проверка осуществляется в несколько этапов. Первый из них - это сопоставление суммы индивидуальных сведений с данными о страховых взносах по всей организации, которые указаны работодателем в расчетной ведомости (форма 4-ПФ), представляемой им в ПФР согласно "Инструкции о порядке уплаты страховых взносов работодателями и гражданами в Пенсионный фонд РФ" от 11.11.94 N 258. После завершения начальной регистрации эти сведения, как правило, должны совпадать. В случае несоответствия указанных сведений работодатель должен или устранит расхождения, или дать объяснения по их причинам. Расхождения оформляются актом, и сумма начисленных страховых взносов может быть пересчитана (п.40), что и осуществляется на практике.

Законом и Инструкцией предусмотрена ежеквартальная периодичность представления в Пенсионный фонд РФ информации персонифицированного учета. Это соответствует порядку представления отчетности об уплате страховых взносов, что позволяет установить ежеквартальный контроль по рассмотренной выше процедуре. В дальнейшем по мере стабилизации пенсионной системы и отношений, определенных нормами персонифицированного учета, эта периодичность, видимо, может быть увеличена для снижения объема перерабатываемой информации.

Самозанятое население самостоятельно представляет сведения о своем доходе, которые должны совпадать с данными Госналогслужбы (п.41).

Следует отметить, что Закон и Инструкция предусматривают включение в индивидуальный лицевой счет двух сумм, характеризующих заработок застрахованного лица: суммы, на которую начисляются страховые взносы, и суммы, которая учитывается при исчислении пенсии. Это, видимо, тоже норма переходного периода, основывающаяся на действующем пенсионном законе. До марта 1997 года закон "О государственных пенсиях в Российской Федерации" и нормативные акты, определяющие уплату страховых взносов, были плохо скоординированы в этом плане. В заработке они выделяли три составляющих: а)часть заработка, на которую начислялись страховые взносы и которая учитывалась при исчислении пенсий; б) часть заработка, которая не учитывалась при начислении страховых взносов, но которая использовалась при исчислении пенсий (например, оплата больничных листов); в) часть заработка, на которую начислялись страховые взносы, но которая не учитывалась при назначении пенсий. В марте 1997 года в этот закон были внесены изменения, которые сделали правовую базу несколько более логичной. Статья 100 в новой редакции закона "О государственных пенсиях в Российской Федерации" от 17.03.1997 года предусматривает, что в заработок для исчисления пенсий включаются все виды выплат, на которые начисляются страховые взносы в Пенсионный фонд РФ. Однако пособие по временной нетрудоспособности и стипендия по-прежнему учитываются при исчислении пенсии, хотя на них не начисляются страховые взносы. Дальнейшее упрощение в данной норме должно привести к совпадению обеих сумм, что позволит существенно уменьшить объем информации о заработке в ходе персонифицированного учета.

Сведения о военной службе, учебе и других периодах, включаемых в трудовой стаж, в течение которых не уплачиваются страховые взносы (статьи 90-92прим Закона "О государственных пенсиях в Российской Федерации"), сообщаются застрахованным самостоятельно в соответствующий орган ПФР (п.42). Одновременно данные лица могут пройти регистрацию в качестве застрахованных лиц государственного пенсионного страхования, если они не проходили ее ранее и не получили страхового свидетельства Государственного пенсионного страхования(статья 12 Закона).

Поскольку сведения персонифицированного учета, определяя будущую пенсию, будут играть важную роль в жизни населения, предусмотрено еще два этапа проверки. Пункт 43 Инструкции предусматривает документальную проверку организаций по вопросу правильности отражения в сведениях персонифицированного учета стажа и заработка работников. Эта проверка производится работниками ПФР систематически, как правило, одновременно с документальными проверками правильности уплаты страховых взносов плательщиками. То есть достоверность документов о пенсионных правах работающих определяется не в момент обращения за пенсий, а систематически в ходе их работы. Это относится как к сведениям о размере заработка, так и к данным о стаже, включая специальный стаж для профессий с особыми условиями труда (списки N1 и 2). В результате к моменту выхода на пенсию у работника не может возникнуть проблем с подтверждением его трудового стажа, поскольку соответствующие данные будут проверены и сохранятся в его индивидуальном лицевом счете.

Наконец, согласно Инструкции последнюю проверку индивидуальных сведений о стаже и заработке может осуществить каждое застрахованное лицо, как это и было определено Законом. Согласно п.54 и п.55 он (она) может запросить копию своего индивидуального лицевого счета в органе ПФР по месту жительства или по месту регистрации работодателя.

В начале мая 1997 года законодатель продемрнстрировал намерения использовать результаты внедрения персонифицированного учета для развития государственного пенсионного страхования. Пятого мая 1997 года Президентом РФ был подписан Федеральный закон "О внесении изменений и дополнений в Положение о Пенсионном фонде Российской Федерации (России), порядок уплаты страховых взносов работодателями и гражданами в Пенсионный фонд Российской Федерации (России) и в закон Российской Федерации "О государственных пенсиях в Российской Федерации". Эти изменения укрепляют правовую основу персонифицированного учета в трех направлениях. Во-первых, ведение персонифицированного учета в явном вмде включено в обязанности Пенсионного фонда РФ через Положение об этом фонде. Как было сказано выше, такая норма содержится в Федеральном законе "Об индивидуальном (персонифицированном) учете в системе государственного пенсионного страхования". Таим образом, включение соответствющей функции в Положение о ПФР просто приводит ранее принятые правовые нормы в соответствие с указанным Федеральным законом.

Изменения,внесенные в порядок уплаты страховых взносов, более существенны. Они вводят штрафные санкции за несвоевременное представление в Пенсионный фонд РФ сведений персонифицированного учета.

Однако самые существенные нововведения внесены в законодательство о государственных пенсиях. Установлен порядок, согласно которому пенсии назначаются на основании данных персонифицированного учета. Это достаточно логичное завершение его нормативной базы: учет не является самоцелью, а информационной основой для назначения пенсий.

Поскольку внедрение персонифицированного учета займет определенное время (согласно Программе Правительства Российской Федерации "Структурная перестройка и экономический роси в 1997-2000 годах", охват всего работающего населения персонифицированным учетом должен завершиться в текущем году), в рассматриваемой норме указано, что для тех лиц, которые до выхода на пенсию не быди зарегистраированы в системе персонифицированного учета, действует страый порядок подтверждения стажа и заработка. Этот порядок был утвержден приказом министерства социального обеспечения РСФСР от 04.10.91 года N190. Он основывается на использовании данных трудовых книжек и справок о заработке, выдаваемых организациями.

Лицам, которые до выхода на пенсию были зарегистрированы в системе персонифицированного учета и в соответствующие индивидуальные лицевые счета которых была помещена информация о стаже и заработке, пенсия назначается на основе сведений индивидуального учета.

Таким образом, законодателство предусмотрело постепенное вхождение в новый порядокподтверждения пенсионных прав, который должен быть безболезненным для российских граждан.

На основе рассмотренной правовой базы Пенсионным фондом РФ осуществлялась практическая работа по внедрению индивидуального (персонифицированного) учета. К началу 1999 года более 40 млн. граждан, работающих в 64 субъектах Российской Федерации, зарегистрировано в системе персонифицированного учета в качестве застрахованных лиц. Начал работать механизм назначения пенсий на основе сведений персонифицированного учета, бдагодаря которому стали еще более согласованными действия территориальных органов ПФР и органов социальной защиты населения. При этом предотвращаются попытки претендовать на назначение пенсий на основе недостоверных данных. Персонифицированный учет меняет менталитет людей, которые начинают думать о финансовом обеспечении своей пенсии не перед наступлением пенсионного возраста, а во время активной деятельности, уплаты страховых взносов. За последний год отработанатехнология проверок плательщиков страховых взносов в ПФР на предмет правильности отражения в сведениях персонифицированного учета трудового стажа и заработка работников. Вся совокупность мероприятий персонифицированного учета уже дает конкретный финансовый результат, в частности, за счет следующего:

-

улучшается регистрация плательщиков страховых взносов в ПФР;

-

плательщики, которые не вели хозяйственную деятельность (это следовало из данных их бухгалтерского учета), начинают ее вести в официальном секторе экономики;

-

плательщики не могут занижать сумму начисленных страховых взносов благодаря контролю со стороны работников (занижение этой суммы приводит к занижению начисленных страховых взносов для каких-либо работников, которые узнают об этом или в своей организации, или в Пенсионом фонде РФ и, естественно, в большинстве случаев, не будут с этим мириться);

-

попытки занизить общую сумму начисленных страховых взносов без занижения ее по конкретным работникам, обнаруживаются при обработке индивидуальных сведений, и производится доначисление общей суммы, как это говорилось выше при анализе Инструкции.

Таким образом, индивидуальный учет сам по себе реформирует отношения участников пенсионной системы. Однако он может быть основой реформирования и ее структуры: создания профессиональных пенсионных систем и в будущем создания накопительного элемента. Для этого необходимы определенные корректировки правовой базы, центральной из которых явдяется учет сведений о фактически уплаченных страховых взносах. Такое расширение учета позволит оптимизировать пенсионную формулу как для распределитлеьной системы государственного пенсионного страхования, предусмотренной в Программе пенсионной реформы в Российской Федерации, так и для работы с накопительным элементом.

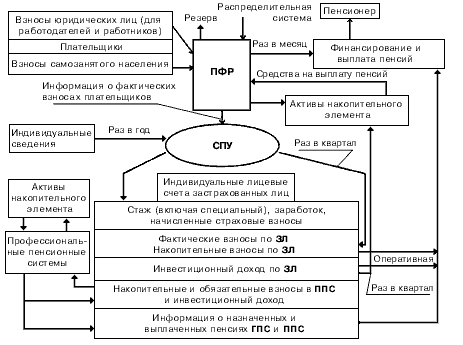

Предполагаемая взаимосвязь базы персонифицированного учета с другими структурными компонентами послереформенной пенсионной системы (в соответствиии с ее обликом, определенным Программой пенсионной реформы), приведена на Рис.1.

В то же время можно уверенно сказать, что персонифицированный учет сам по себе уже является результатом реформирования.

Рис. 1. Финансовые и информационные потоки пенсионной системы после 200 года.

1 А.П.Колесник. Вопросы развития пенсионной системы России. "Пенсия". N8 (11). 1997.

2 А.П.Колесник. Тенденции развития пенсионной системы и ее адаптация к условиям рыночной экономики. "Пенсия". N1. 1997.

3 Здесь и далее, если не оговорено иное, речь идет о трудовых пенсиях по возрасту.

4 А.Мойрер, директор Федеральноно ведомства страхования служащих Германии. Какую систму пенсионного обеспечения выбрать: перераспределительную или накопительную? "Человек и труд". N2. 1997.