- Пенсионная реформа в России: оценка специалистов. Под ред. В.Н. Баскакова, А.С. Орлова. - М.: Редакция журнала "Пенсия", 1999. - 170 с.

- Финансовое состояние и перспективы реформирования пенсионной системы в Российской Федерации

Финансовое состояние и перспективы реформирования пенсионной системы в Российской Федерации

МИХАИЛ ДМИТРИЕВ ,

доктор экономических наук,

член научного совета

Московского центра Карнеги

ФИНАНСОВОЕ СОСТОЯНИЕ ПЕНСИОННОЙ СИСТЕМЫ В УСЛОВИЯХ ОБОСТРЕНИЯ ЭКОНОМИЧЕСКОГО КРИЗИСА

Одним из результатов нового кризиса в России явилось резкое снижение государственных доходов в реальном выражении, вызванное, с одной стороны, экономическим спадом, а с другой стороны, уменьшением собираемости налогов. Согласно некоторым оценкам, в 1999 г. поступления в федеральный бюджет и социальные внебюджетные фонды в реальном выражении едва ли превысят 70% от уровня 1998 г. Как показывает опыт Болгарии и других стран, испытавших подобные кризисы, попытка компенсировать утраченные доходы за счет денежной эмиссии в конечном счете приведет лишь к падению собираемости и дальнейшему свертыванию налоговых поступлений.

Предотвратить снижение социальных расходов путем повышения их доли в бюджетных расходах тоже не представляется возможным. После выпадения из расходной части федерального бюджета значительной части расходов по обслуживанию государственного долга в результате дефолта по ГКО доля социальных расходов (с учетом квазисоциальных расходов на жилищно-коммунальное хозяйство и местный пассажирский транспорт) уже приближается к 60% суммарных расходов расширенного правительства. Поэтому, чтобы предотвратить снижение социальных расходов в реальном выражении в условиях снижения реальных налоговых поступлений на 1/3, потребовалось бы почти полностью отказаться от расходов, не относящихся к социальным, что, естественно, невозможно.

Это, в частности, значит, что пенсионную реформу в России придется проводить не в условиях увеличения пенсионных расходов, как это предполагалось Программой пенсионной реформы, одобренной Правительством в мае 1998 г., а в условиях значительного их снижения в реальном выражении.

С учетом складывающихся макроэкономических тенденций в 1999 г. можно ожидать снижения поступлений страховых взносов в Пенсионный фонд России приблизительно на 30% в реальном выражении по сравнению с уровнем первого полугодия 1998 г. в пересчете на год. В значительной мере это обусловлено тенденцией к опережающему снижению регистрируемой заработной платы в реальном выражении по отношению к ВВП, что характерно для периодов макроэкономической нестабильности. Так, в IV квартале 1998 г. реальная средняя начисленная заработная плата составила 65% от уровня соответствующего периода 1997 г., в то время как в январе 1999 г. она составила лишь 60% от уровня января 1998 г.

Столь резкое снижение реальных доходов Пенсионного фонда могло бы быть компенсировано лишь путем выделения дополнительного трансферта из федерального бюджета в размере не менее 1% ВВП.

В случае реализации предложений правительства по пересмотру ставок страховых взносов в Пенсионный фонд России может произойти дополнительное уменьшение его доходов. Согласно расчетам Института экономических проблем переходного периода, дополнительное снижение поступлений страховых взносов в Пенсионный фонд при этом могло бы составить 1-1,2% ВВП, или свыше 20% от совокупного объема страховых взносов.

При условии дополнительного трансферта Пенсионному фонду из федерального бюджета в размере 1% ВВП и без пересмотра ставок страховых взносов среднегодовой уровень ежемесячных фактических пенсионных выплат в расчете на одного пенсионера может составить в 1999 г. 105% прожиточного минимума пенсионера против примерно 112% в июле 1998 г. Вместе с тем это будет на одну пятую ниже нормативного соотношения средней пенсии и прожиточного минимума пенсионера, сложившегося в июне 1998 г. (130%) и рассчитанного исходя из теоретического предположения об отсутствии задержек с выплатой пенсий в первом полугодии 1998 г.

В случае отказа от дополнительной бюджетной помощи Пенсионному фонду фактический уровень ежемесячных пенсионных выплат в расчете на одного пенсионера может составить порядка 88% от величины прожиточного минимума пенсионера. С учетом реализации предложений по изменению ставок страховых взносов даже при условии выделения федерального трансферта в размере 1% ВВП фактический средний размер пенсии составит менее 90% от прожиточного минимума пенсионера.

Согласно предварительным данным Госкомстата, средний размер назначенной месячной пенсии в IV квартале 1998 г. составил 90% прожиточного минимума пенсионера. В декабре 1998 г. средний размер назначенной месячной пенсии опустился до 79,9% прожиточного минимума пенсионера и, таким образом, оказался точно на уровне минимальной пенсии по отношении к прожиточному минимуму пенсионера по состоянию на декабрь 1997 г. В январе 1999 г. средняя пенсия составила 72% прожиточного минимума пенсионера, а к марту 1999 г. в связи с отсутствием индексации пенсий она может опуститься примерно до 65% прожиточного минимума пенсионера. При этом минимальная пенсия в IV квартале 1998 г. снизилась примерно до 50% прожиточного минимума пенсионера, а к марту 1999 г. может опуститься ниже 40% прожиточного минимума пенсионера.

Перейдем к рассмотрению проблем осуществления пенсионной реформы в условиях финансово-экономического кризиса.

ПОСЛЕДСТВИЯ КРИЗИСА ДЛЯ ВНЕДРЕНИЯ МЕХАНИЗМА УСЛОВНО-НАКОПИТЕЛЬНЫХ СЧЕТОВ

Резкое уменьшение соотношения средней пенсии и прожиточного минимума пенсионера делает проблематичным поддержание сложившейся дифференциации пенсий. Согласно указу Президента России от 14 июня 1997 г. N573, минимальная пенсия с компенсацией в России не должна опускаться ниже 80% прожиточного минимума пенсионера. В докризисный период (вторая половина 1997 - первая половина 1998 г.) величина минимальной пенсии колебалась в пределах 75-80% прожиточного минимума пенсионера.

Между тем к концу 1998 г. даже средняя пенсия опустилась ниже 80% прожиточного минимума пенсионера. С учетом фактически сложившейся дифференциации пенсий минимальная пенсия с компенсацией опустилась ниже 50% прожиточного минимума пенсионера. Это означает, что уровень пенсионного обеспечения лиц, получающих минимальную пенсию, упал до опасно низкой отметки, не позволяющей, по-видимому, обеспечить даже физиологический минимум средств к существованию.

В подобной ситуации уменьшение дифференциации размеров пенсий путем опережающей индексации минимальных пенсий (компрессия пенсионной шкалы) представляется разумной мерой, позволяющей предотвратить опасное ухудшение материального положения пенсионеров, получающих самые низкие пенсии. Сокращение дифференциации размеров пенсий в период кризиса представляется неизбежным. Оно наблюдалось в большинстве стран переходной экономики, оказавшихся в сходной экономической ситуации. В период продолжающегося экономического кризиса целесообразно перейти к выплате большинству пенсионеров одинаковой пенсии, уровень которой исходя из реальных финансовых возможностей Пенсионного фонда России должен быть установлен в пределах 80-90% прожиточного минимума пенсионера.

В свою очередь, вынужденная компрессия пенсионной шкалы будет означать фактический отказ от исполнения действующего законодательства о государственных пенсиях, поскольку в условиях кризиса оно окончательно перестало соответствовать реальным финансовым возможностям пенсионной системы.

С серьезными затруднениями в сложившихся условиях сталкивается и реализация Программы пенсионной реформы в Российской Федерации, одобренной Правительством России в мае 1998г. В частности это касается предусмотренного Программой пенсионной реформы перехода с 2001 г. к назначению страховых пенсий на основе условно-накопительных счетов, которые должны быть открыты на каждого застрахованного в Пенсионном фонде России в рамках системы персонифицированного учета.

Концепция условно-накопительных счетов предполагала фактическое упразднение понятия максимальной пенсии. При этом ограничение максимальной величины пенсии после введения условно-накопительных счетов должно осуществляться косвенным путем в результате ограничения максимального заработка, на который начисляются страховые взносы, регистрируемые на условно-накопительных счетах.

Ослабление ограничений на максимальный размер пенсии является одним из ключевых условий финансовой жизнеспособности системы условно-накопительных счетов. Только при этом условии для большинства работников возникает непосредственная связь между объемом уплаченных страховых взносов и размером их будущей пенсии, при наличии которой появляются действенные стимулы для добросовестной уплаты страховых взносов. Чем выше максимальный размер заработка, на который начисляются страховые взносы, регистрируемые на условно-накопительных счетах, тем больше база для начисления страховых взносов, на которую распространяются действенные стимулы к их уплате, и тем выше объем поступающих страховых взносов. Соответственно, увеличиваются и возможности Пенсионного фонда по финансированию текущих пенсионных выплат, поскольку система условно-накопительных счетов организована по распределительному принципу.

Механизм условно-накопительных счетов может привести к возрастанию дифференциации размеров пенсий в зависимости от заработка по сравнению с действующим законодательством о государственных пенсиях как минимум по трем причинам.

Во-первых, он исключает из расчета размера пенсии фактор трудового стажа, который во многом нивелирует дифференциацию заработков, поскольку при существующих пенсионных формулах работники с низкими заработками, но с большим пенсионным стажем могут получать пенсию, близкую к максимальной.

Во-вторых, он устанавливает непосредственную связь между размером пенсии каждого работника и размерами страховых взносов, уплаченных им или за него в Пенсионный фонд России. Размер страховых взносов, в свою очередь, непосредственно зависит от размера заработка, на который они начисляются.

В-третьих, в связи с необходимостью усиления заинтересованности работников в уплате страховых взносов он предполагает существенное повышение соотношения между максимальной заработной платой, учитываемой при назначении пенсий, и средней заработной платой в стране.

О потенциальных возможностях дополнительных поступлений страховых взносов за счет повышения дифференциации пенсий говорит тот факт, что согласно данным бюджетных обследований семей свыше 2/3 совокупных заработков в Российской Федерации приходится на 1/3 наиболее высокооплачиваемых работников. Между тем в действующей системе максимальный размер среднего заработка, учитываемый в пенсионной формуле, составляет 0,7 от средней заработной платы по стране. Фактическая дифференциация пенсий в зависимости от величины заработной платы может составить в этом случае не более 1,3 раза. 1

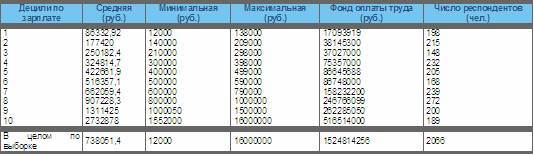

Это значит, что даже при полной персонификации учета страховых взносов при сохранении действующей пенсионной формулы стимулы к полной уплате взносов будут в наибольшей степени распространяться преимущественно на работников с заработками ниже средних и тем самым не будут затрагивать основную часть заработков высокодоходных категорий населения. Это хорошо видно на диаграмме, представленной на рис. 1. Данная диаграмма построена на основе децильного распределения заработков работников по данным 7-го раунда Российского мониторинга экономического положения и здоровья населения (РМЭЗ), проведенного в ноябре 1996 г. (исходные данные, использованные для расчетов, представлены в табл. 1).

На рис. 1 показана средняя выгодность для работников уплаты страховых взносов по децилям в случае установления максимального заработка для регистрации страховых взносов на условно-накопительных счетах по верхней границе дециля, указанного в легенде (через косую черту в легенде указаны уровни дифференциации пенсий, соответствующие данной величине максимального заработка). Этот показатель рассчитан как средняя доля заработка, влияющего на размер пенсии в каждом из децилей. Установление дифференциации пенсий по заработной плате в 1,3 раза равносильно установлению максимальной зарплаты для начисления страховых взносов, регистрируемых на условно накопительных счетах по верхней границе 5-го дециля. В данном случае максимальный размер заработка, на который начисляются страховые взносы, регистрируемые на условно-накопительных счетах, составляет 68% от среднего заработка по выборке. Это примерно соответствует ограничению 0,7, на соотношение индивидуальных заработков и средней заработной платы в стране, применяемому в действующей формуле расчета пенсии на основе индивидуального коэффициента пенсионера.

Как видно на рис. 1, при дифференциации пенсий по заработной плате на уровне 1,3 данный показатель достигает максимального значения в 6 и 7 децилях. В остальных же децилях, кроме 7-го, он оказывается по меньшей мере наполовину ниже, чем в 6-м. При этом, как следует из исходных данных, представленных в табл. 1, подавляющая часть работников, относящихся к 7-му децилю, получает заработную плату не выше средней по выборке.

Рис. 1. Средняя выгодность уплаты страховых взносов по децилям в зависимости от уровня дифференциации пенсий

Таблица 1. Децильное распределение заработной платы по данным 7-го раунда РМЭЗ (ноябрь 1996 года)

Источник: расчеты эксперта проекта Тасис С.Г.Мисихиной.

Рис. 2. Величина средней заработной платы в децильных группах работников, получающих заработную плату

Рис. 3. Максимальный размер заработной платы в децильных группах работников, получающих заработную плату, по данным 7-го раунда РМЭЗ (тыс.руб.)

Возможности для уклонения от уплаты налогов и страховых взносов оказываются самыми высокими именно у высокооплачиваемых работников. Согласно расчетам Бюро экономического анализа, в 1997 г. собираемость подоходного налога, чья база во многом пересекается с базой для начисления страховых взносов, составила 92% в 1-5 децильных группах и 63-66% - в 6-8 децильных группах против 41% в 9-й и 17% в 10-й децильных группе (табл. 2). Это косвенно свидетельствует о больших резервах повышения собираемости страховых взносов за счет усиления связи между уплаченными взносами и размером пенсии для работников средних и верхних децильных групп.

Таблица 2. Доля фактически собранного подоходного налога в потенциально возможном объеме его поступлений за 1997 год ( в %)

Источник: Бюро экономического анализа. Информационно-аналитический бюллетень N6, май, 1998 год.

Рис. 2 и 3 позволяют оценить масштабы декомпрессии пенсий, которые минимально необходимы для внедрения условно-накопительных счетов. На этих рисунках представлены соответственно средняя и максимальная величины заработной платы в децильных группах работников, получающих заработную плату, по данным 7-го раунда РМЭЗ. 2

Концепция условно-накопительных счетов исходит из того, что работникам, чьи средние зарплаты в период трудовой деятельности не превышали прожиточного минимума, назначается одинаковая минимальная пенсия. На рис. 2 и 3 эти категории работников примерно могут быть отнесены к первым четырем децилям и составляют в выборке РМЭЗ 38% от общего числа получателей зарплаты. На их долю приходится немногим более 10% суммарного фонда оплаты труда в выборке РМЭЗ. В целом у этих работников имеются наименьшие по сравнению с работниками из других децилей стимулы для уплаты страховых взносов в Пенсионный фонд.

У пожилых работников предпенсионного возраста, относящихся к этой группе и имевших в прошлом заработки в пределах 1-4 децилей, заинтересованность в уплате страховых взносов оказывается невысокой. Их шансы сформировать на своих персональных счетах условные накопления, достаточные для получения пенсии выше минимальной, будут невелики. Таким образом, их пенсия фактически не зависит от объема уплаченных взносов.

Однако большинство относительно молодых работников, относящихся к первым четырем децилям, на практике будут заинтересованы в уплате страховых взносов. Для многих из них сохраняется шанс по мере роста профессиональной квалификации в течение последующей трудовой карьеры получать более высокие заработки и благодаря этому сформировать условные пенсионные накопления, превышающие величину, необходимую для получения минимальной пенсии.

Согласно Программе пенсионной реформы, дифференциация пенсий в зависимости от заработка предполагается для работников со средними доходами, большинство из которых относится к 5-8 децилям. Эти работники составляют в выборке РМЭЗ 43% от общего числа получателей зарплаты, и на их долю приходится 38% суммарного фонда оплаты труда. Для большинства работников этой группы заинтересованность в уплате страховых взносов оказывается высокой, поскольку, с одной стороны, их текущие взносы почти полностью учитываются при расчете пенсии, а с другой стороны, при регулярном попадании в данную группу в течение трудовой карьеры у них возникают высокие шансы получить пенсию на уровне выше минимальной.

Заработки наиболее высокооплачиваемых 20% работников, относящихся к 9-10 децилям выборки РМЭЗ, превышают максимальную величину, на которую начисляются персонифицированные страховые взносы. Таким образом, данная категория работников с системе условно-накопительных счетов выходит на уровень максимальной пенсии. Доля работников 9 и 10 децилей в совокупном фонде оплаты труда, по данным РМЭЗ, составляет 51%. Для них заинтересованность в уплате страховых взносов сохраняется лишь для части заработка, не превышающей максимальную величину, на которую начисляются персонифицированные страховые взносы. Она составляет половину заработка данной группы, или 25,5% от суммарного фонда оплаты труда всей выборки.

Рис. 4 позволяет составить более точное представление о характере стимулов к уплате страховых взносов, возникающих при различной дифференциации пенсий (он показывают долю совокупного фонда заработной платы, в пределах которой существует прямая связь между величиной заработка и размером будущей пенсии при разных уровнях дифференциации пенсий), где кривая 1 соответствует средней выгодности уплаты страховых взносов для всей выборки (рассчитывается как доля заработка, влияющего на размер пенсии, в процентах к суммарному фонду заработной платы с первого дециля по пограничный дециль включительно), а кривая 2 - предельной выгодности уплаты страховых взносов (рассчитывается как доля заработка, влияющего на размер пенсии, в процентах к максимальной заработной плате в соответствующем пограничном дециле).

Рис. 4. Средняя и предельная выгодность уплаты страховых взносов в зависимости от дифференциации пенсий (в %).

Чем ниже доля заработка, влияющая на размер будущей пенсии в общем заработке или в заработке, взносы с которого подлежат персонификации, тем ниже средний прирост будущих пенсионных выплат в расчете на каждый рубль уплаченных страховых взносов. Таким образом, чем ниже показатели, представленные на рис. 4, тем менее выгодно работнику уплачивать страховые взносы в расчете на повышение пенсии и тем выгоднее ему уклоняться от их уплаты, в случае если неуплаченные взносы хотя бы частично добавляются к его текущему заработку. Средние показатели заинтересованности работников в уплате страховых взносов резко возрастают с увеличением уровня дифференциации пенсий. Разрыв между значениями средней выгодности уплаты страховых взносов по выборке при установлении границы дифференциации пенсий по 5 и по 10 децилям достигает более чем семикратной величины.

Для того чтобы определить, каким образом указанные показатели могут отражаться на собираемости страховых взносов и какой минимальный уровень дифференциации пенсий может быть экономически оправданным для внедрения условно-накопительных счетов, обратимся к рис. 5, где кривая 1 соответствует величине средней пенсии, необходимой для поддержания минимальной пенсии на уровне 80% прожиточного минимума пенсионера, а кривая 2 - величине средней пенсии, которая может быть обеспечена за счет фактически собранных страховых взносов и существующих дотаций из федерального бюджета. При этом расчеты поступлений страховых взносов исходили из собираемости 90% для всех заработков, охваченных персонификацией страховых взносов, и собираемости, соответствующей уровням собираемости подоходного налога в 1997 году, по данным Бюро экономического анализа (табл. 2), для всех заработков, превышающих максимальный заработок, на который начисляются персонифицированные страховые взносы. При этом предполагалось, что ставка страховых взносов составляет 29% для всех заработков ниже верхней границы дифференциации и 4,5% для всех заработков, превышающих верхнюю границу дифференциации. 3

Рис. 5. Величина средней пенсии в процентах к прожиточному минимуму пенсионера в зависимости от уровня дифференциации пенсий.

Как нетрудно видеть из рис. 5, установление максимального заработка для персонификации взносов в пределах 5-7 децилей ведет к тому, что поступления страховых взносов после введения условно-накопительных счетов будут ниже их уровня, ожидаемого в 1999 г. при сохранении действующей пенсионной системы. Средняя пенсия в системе условно-накопительных счетов может оказаться выше этой величины только в случае установления максимального заработка, для которого допускается персонификация страховых взносов, на рубеже между 8 и 9 децилями. При этом уровень максимальной дифференциации пенсий составит 2,5 раза (в настоящее время для трудовых пенсий этот показатель немногим выше двух). Фонд оплаты труда, охваченный стимулами для уплаты страховых взносов, составит всего 30% от суммарного фонда оплаты труда (см. рис. 4). При этом, как видно на рис. 1, средняя выгодность уплаты страховых взносов достигает максимальных значений (0,4-0,5) для работников 7-9 децилей.

Таким образом, расчеты свидетельствуют, что с учетом сделанных предположений дифференциация пенсий в 2,5 раза является минимально допустимой для успешного внедрения условно-накопительных счетов. При меньшей дифференциации пенсий внедрение условно-накопительных счетов может привести не к увеличению, а к снижению поступлений страховых взносов по сравнению с действующей пенсионной системой. Но и при этой относительно высокой дифференциации пенсий прирост поступлений страховых взносов в результате введения условно-накопительных счетов по сравнению с действующей пенсионной системой может составить примерно 7%, то есть будет сведен к минимуму.

Установление максимального заработка, облагаемого страховыми взносами на границе между 7 и 8 децилями или ниже, приведет к тому, что будет утеряно одно из основных экономических преимуществ системы условно-накопительных счетов по сравнению с действующей пенсионной системой, связанное с повышением собираемости страховых взносов. Между тем трудоемкость ведения персонифицированного учета при внедрении условно-накопительных счетов оказывается существенно выше. 4

Вместе с тем внедрение условно-накопительных счетов в условиях обострения экономического кризиса натолкнется на серьезные финансовые препятствия. Рис. 6 и 7 позволяют получить более точное представление о характере этих препятствий.

На рис. 6 представлены значения средней пенсии в процентах к прожиточному минимуму пенсионера при различных соотношениях между максимальной и минимальной пенсиями, где кривая 1 обозначает расчетные значения средней пенсии в процентах к прожиточному минимуму пенсионера в случае, когда минимальная пенсия поддерживается на уровне 80% прожиточного минимума пенсионера, кривая 2 соответствует минимальной пенсии, равной 75%, а кривая 3 - 50% прожиточного минимума пенсионера.

Рис. 6. Средний размер пенсии в процентах к прожиточному минимуму пенсионера при различных соотношениях между максимальной и минимальной пенсиями.

Рис. 7. Дефицит Пенсионного фонда России в % к поступлениям страховых взносов (кривая 1, левая ось) и в % к ВВП (кривая 2, правая ось).

В Программу пенсионной реформы заложено требование о поддержании минимальной пенсии на уровне не ниже 80% прожиточного минимума пенсионера. Если исходить из этого положения, то, как видно из рис. 6, дифференциация пенсий в 2,5 раза будет возможна лишь при средней пенсии, примерно равной 185% прожиточного минимума пенсионера. Между тем на протяжении всего периода рыночных реформ средняя пенсия с поправкой на задолженность по выплате пенсий практически ни разу не превысила 2/3 от указанной величины.

На рис.5 приведена зависимость средней пенсии, необходимой для обеспечения различных уровней дифференциации пенсий при сохранении минимальной пенсии на уровне 80% прожиточного минимума пенсионера (кривая 1), вместе с уже упоминавшейся выше зависимостью величины средней пенсии, которая обеспечивается поступлением взносов при соответствующем охвате страховых взносов персонифицированным учетом. Как хорошо видно, эти две кривые не пересекаются ни при каких уровнях дифференциации страховых взносов. Иными словами, уровень дополнительных расходов на выплату пенсий, связанный с декомпрессией пенсионной шкалы, при любых уровнях дифференциации существенно превосходит величину дополнительных поступлений страховых взносов в связи с повышением собираемости персонифицируемой части взносов.

Нетрудно также заметить, что темпы прироста поступлений страховых взносов по мере роста дифференциации пенсий существенно отстают от темпов роста обязательств по выплате пенсий. Таким образом, по мере увеличения дифференциации пенсий возрастает и дефицит Пенсионного фонда. Как видно из рис. 7, при установлении предельной дифференциации пенсий в 2,5 раза (то есть на границе между 8 и 9 децилями) дефицит Пенсионного фонда в процентах к поступлениям страховых взносов (кривая 1) достигает своего максимума и составляет свыше 90% от величины поступлений страховых взносов.

Как видно из этой же диаграммы, дефицит Пенсионного фонда в процентах к ВВП (кривая 2) на границе между 8 и 9 децилями составляет в пересчете на прогнозные макроэкономические параметры 1999 г. около 6% ВВП. Иными словами, при дифференциации пенсий в 2,5 раза и поддержании минимальной пенсии на уровне 80% минимальной пенсии расходы Пенсионного фонда должны были бы почти в два раза превысить существующий уровень. С дальнейшим увеличением дифференциации дефицит в процентах к ВВП продолжает расти и достигает примерно 7% ВВП при максимальной дифференциации пенсий (т.е. при установлении верхней границы дифференциации по максимальной зарплате, учтенной в 10 дециле).

В сложившейся ситуации экономический рост, ведущий к увеличению фонда оплаты труда, становится единственным фактором, способным предотвратить нарастание дефицита Пенсионного фонда при переходе к системе условно-накопительных счетов. Однако даже с поправкой на увеличение поступлений страховых взносов, которое может быть достигнуто при дифференциации пенсий в 2,5 раза, выведение средней пенсии на уровень 185% прожиточного минимума пенсионера потребует увеличения реального ВВП почти на 95% от нижней точки экономического спада.

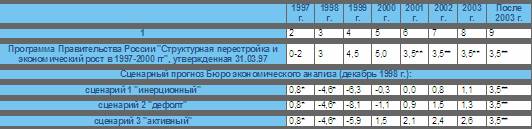

Если обратиться к среднесрочным макроэкономическим сценариям, разработанным Бюро экономического анализа, то ни один из них не предполагает увеличения к 2003 г. реального ВВП более чем на 4% от нижней точки экономического спада (см. табл. 3 и рис. 8).

Таблица 3. Прогнозные темпы роста ВВП (в % к предыдущему году).

* Фактические данные.

** Сценарные среднегодовые темпы роста ВВП на долгосрочную перспективу, использованные в актуарных расчетах при подготовке Программы пенсионной реформы в Российской Федерации в 1997-1998 гг.

Рис. 8. Прогнозная динамика ВВП (ВВП за 1996 г. = 100%).

Согласно промежуточному по размерам падения ВВП варианту прогноза Бюро экономического анализа на 1999-2003 гг, разработанному в декабре 1998 г. (сценарий 1 в табл. 3) и с учетом предположения о среднегодовом росте ВВП на 3,5% после 2003 г., увеличение ВВП на 95% от нижней точки экономического спада может быть достигнуто лишь к 2022 г. (кривая 2 на рис. 8). Это соответствует росту ВВП на 75% по отношению к уровню 1996 г. Таким образом, даже при условии устойчивого экономического роста в пределах 3,5% в год в период после 2003 г. полное внедрение системы условно-накопительных счетов с финансовой и социальной точки в течение, по меньшей мере, ближайших 20 лет будет затруднено.

В период, когда Правительство России рассматривало вариант программы пенсионной реформы, предусматривавший внедрение условно-накопительных счетов (1997 - начало 1998 г.), представления о перспективах экономического роста в России были иными. Об этом можно судить, в частности, по данным макроэкономического прогноза, заложенного в Программу Правительства России "Структурная перестройка и экономический рост в 1997-2000 гг", утвержденную постановлением Правительства России от 31 марта 1997 г. N360 (см. табл. 3). Экстраполяция макроэкономического сценария, заложенного в программу "Структурная перестройка и экономический рост в 1997-2000 гг", также представлена на рис. 8 (кривая 1). Как видно из диаграммы, увеличение ВВП на 75% от уровня 1996 г. в этом макроэкономическом сценарии ожидалось бы в районе 2011 г., то есть приблизительно на 11 лет раньше, чем в макроэкономическом сценарии, разработанном после кризиса 1998 г. На прогнозы, аналогичные прогнозу, представленному на рис. 8, были ориентированы и актуарные расчеты, готовившиеся в 1997 г. в качестве обоснования Программы пенсионной реформы и предусмотренного в ней перехода к условно-накопительным счетам с 2001 г. 5

Вместе с тем приведенные выше оценки не учитывают существования двух разнонаправленных тенденций, влияющих на сроки возникновения финансовых предпосылок для внедрения условно-накопительных счетов.

Первая из них связана с наметившимся процессом старения населения, который приведет к тому, что увеличение ВВП на 75% в 2022 г. по отношению к уровню 1996 г. в условиях сохранения действующей пенсионной системы окажется недостаточным для обеспечения средней пенсии на уровне 185% прожиточного минимума пенсионера.

На рис. 9 показана величина средней пенсии в процентах к прожиточному минимуму пенсионера, которая может быть обеспечена в действующей пенсионной системе по двум рассмотренным выше макроэкономическим сценариям с учетом старения населения, где кривая 1 соответствует среднесрочному прогнозу на 1997-2000 гг, заложенному в Программу Правительства России, а кривая 2 - среднесрочному прогнозу на 1999-2003 гг по сценарию 1, разработанному Бюро экономического анализа в декабре 1998 г (см. табл. 3).

Как видно из рисунка, в связи с предстоящим ухудшением демографической ситуации в обоих сценариях рост средней пенсии в процентах к прожиточному минимуму пенсионера запаздывает по сравнению с ростом ВВП. В результате, в первом ("докризисном") сценарии средняя пенсия достигает 185% прожиточного минимума пенсионера лишь в 2020 г., а во втором ("послекризисном") сценарии - лишь в 2040 г., то есть почти на 20 лет позже, чем следовало бы из динамики ВВП.

Рис. 9. Сценарный прогноз средней фактически выплаченной пенсии в % к прожиточному минимуму пенсионера с учетом старения населения.

Меры по повышению пенсионного возраста, упорядочению пенсионных льгот и поэтапному переводу финансирования досрочного выхода на пенсию в профессиональные пенсионные системы (часть из этих мер предусмотрена Программой пенсионной реформы) могут смягчить негативные последствия старения населения. Однако полностью устранить эти последствия они не в состоянии. Поэтому даже с учетом полной реализации всех возможных мер в этой области вывод средней пенсии на уровень 185% прожиточного минимума пенсионера в "послекризисных" сценариях экономического роста возможен не ранее 2025-2030 гг.

В случае сохранения в новых условиях прежних сроков внедрения условно-накопительных счетов, предусмотренных Программой пенсионной реформы в Российской Федерации, следует ожидать в период до 2022 г. либо нарастания дефицита Пенсионного фонда, либо вынужденного сохранения в течение ближайших двух десятилетий размеров минимальной пенсии на уровне 50-60% прожиточного минимума пенсионера.

Таким образом, с учетом возможных долгосрочных макроэкономических последствий кризиса 1998 г. приходится заключить, что даже при относительно благоприятной динамике ВВП в долгосрочной перспективе, начало внедрения условно-накопительных счетов потребуется отложить не менее чем на 15 лет относительно сроков, заложенных в Программу пенсионной реформы. Только в этом случае к моменту достижения системой условно-накопительных счетов относительной зрелости необходимый уровень дифференциации пенсий мог бы быть обеспечен при поддержании минимальной пенсии на уровне 80% прожиточного минимума пенсионера.

Однако подобная задержка начала коренного реформирования распределительной пенсионной системы неприемлема с точки зрения долгосрочных демографических тенденций. Столь значительная задержка с началом реформы в условиях продолжающегося быстрого старения населения приведет к углублению кризиса пенсионной системы и к существенному возрастанию экономической и социальной цены его преодоления.

Разумеется, экономическая ситуация может измениться и в более благоприятном русле, чем это следует из рассмотренных сценариев. В этом случае финансовые предпосылки для внедрения условно-накопительных счетов могут сложиться и в менее отдаленной перспективе. Однако в любом случае существенная отсрочка момента внедрения условно-накопительных счетов по сравнению со сроками, заложенными в Программу пенсионной реформы, представляется практически неизбежной. Это означает, что в новых социально-экономических условиях вся концепция реформирования государственных пенсий по старости, заложенная в Программу пенсионной реформы, нуждается в коренном пересмотре с учетом более жестких финансовых ограничений.

ПОСЛЕДСТВИЯ ОБОСТРЕНИЯ ЭКОНОМИЧЕСКОГО КРИЗИСА ДЛЯ ВНЕДРЕНИЯ НАКОПИТЕЛЬНЫХ МЕХАНИЗМОВ ФИНАНСИРОВАНИЯ ПЕНСИЙ

В среднесрочной перспективе состояние финансовых рынков является основным препятствием для начала внедрения накопительных элементов финансирования пенсий, предусмотренных Программой пенсионной реформы. В силу дефолта Российской Федерации и ее субъектов по внутренним и внешним долговым обязательствам, кризиса рынка корпоративных ценных бумаг, а также последствий системного банковского кризиса, в среднесрочной перспективе будет ощущаться серьезный недостаток надежных инструментов для инвестирования пенсионных резервов.

Эти проблемы будут осложнены состоянием российской экономики, которое, согласно имеющимся прогнозам, не позволяет рассчитывать на возобновление устойчивого экономического роста в течение 1999-2000 гг. Экономический спад в этот период будет сопровождаться высокой инфляцией, темпы которой могут достигать 100 и более процентов в год.

Кризис распространяется на все основные сегменты российского финансового рынка.

Размещение на внутреннем рынке более или менее значительных объемов государственных ценных бумаг, пользующихся доверием инвесторов, станет возможно лишь после реализации ряда структурных реформ, обеспечивающих приведение финансовых обязательств расширенного правительства в соответствие с его доходами. Эти реформы включают в первую очередь налоговую реформу, жилищную реформу, военную реформу, а также комплекс реформ отраслей социальной сферы.

Практическая реализация большинства из этих реформ возможна лишь после президентских выборов 2000 г. и даже при довольно благоприятных обстоятельствах потребует не менее 2-3 лет. Тем самым ближайшие 5 лет будут отмечены отсутствием или недостатком на рынке инвестиционных инструментов с повышенной надежностью, которые должны составлять значительную часть пенсионных резервов.

Более или менее устойчивое оживление на рынке корпоративных ценных бумаг может начаться в период возобновления экономического роста (то есть после 2001 г. согласно имеющимся макроэкономическим прогнозам) при условии предсказуемости политической ситуации в период после президентских выборов. Вместе с тем это будет благоприятный момент для инвестирования пенсионных резервов, поскольку курсы многих ценных бумаг существенно занижены по сравнению с реальной стоимостью активов соответствующих корпораций и доходность вложений в них в начале периода оживления фондового рынка может оказаться достаточно высокой.

Размещение средств на счетах в коммерческих банках еще долгое время будет отличаться высокой рискованностью. Как уже сейчас становится более или менее очевидно, реструктурирование банковского сектора будет осуществляться непоследовательно.

Крупнейшие государственные банки, находящиеся в крайне тяжелом финансовом положении, скорее всего не будут реорганизованы. Их неэффективность будет воспроизводиться на протяжении последующих лет.

Многие убыточные коммерческие банки смогут продолжить свою деятельность без смены руководства и собственников благодаря избирательной поддержке со стороны Центрального банка и региональных администраций, а также за счет возобновления высокой инфляции, которая приведет к увеличению доходности банковский операций, связанных с поддержанием открытой валютной позиции.

Все это обостряет так называемые проблемы "морального риска" в банковском секторе, которые будут способствовать продолжению неэффективного управления банками и в перспективе скорее всего приведут к повторению системного банковского кризиса. Таким образом, размещение значительных пенсионных резервов в коммерческих банках в среднесрочной перспективе представляется крайне рискованным.

Международная диверсификация пенсионных активов (частичное их инвестирование за пределами России) в среднесрочной перспективе также представляется проблематичной. В результате девальвации 1998 года курс рубля, по-видимому, является заниженным относительно паритета покупательной способности. Высока вероятность того, что улучшение экономической ситуации и возобновление экономического роста может привести к повышению реального курса рубля и соответствующему обесценению валютных активов в рублевом выражении.

Таким образом, состояние финансовых рынков вынуждает отложить начало внедрения накопительных механизмов финансирования в обязательной системе пенсионного страхования по меньшей мере до 2002 г.

Вместе с тем даже относительная нормализация рынка ценных бумаг не может полностью решить проблему кризиса общественного доверия к существующим финансовым институтам, обострившуюся в результате нового витка кризиса. В определенной мере смягчить эту проблему, по-видимому, сможет соблюдение требования об инвестировании пенсионных резервов исключительно через Пенсионный фонд России, которое заложено в действующий вариант Программы пенсионной реформы.

ПРОБЛЕМЫ РЕФОРМИРОВАНИЯ ЛЬГОТНОГО ПЕНСИОННОГО ОБЕСПЕЧЕНИЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ

Программой пенсионной реформы в Российской Федерации, одобренной Правительством России в мае 1998 г., был намечен поэтапный переход на накопительные принципы финансирования льготного пенсионного обеспечения через профессиональные пенсионные системы (ППС) начиная с 1999 г.

Программа предусматривала перевод на накопительные принципы финансирования как пенсий в связи с особыми условиями труда, так и пенсий в связи с работой в районах Крайнего Севера и приравненных к ним. Предполагалось, что работники, работающие на местах с особыми условиями труда, а также в районах Крайнего Севера и приравненных к ним и не выработавшие минимального стажа, дающего право на досрочный выход на пенсию, с момента начала реформы станут участниками ППС или будут формировать накопительную досрочную пенсию непосредственно в Пенсионном фонде России.

Накопительные досрочные пенсии должны были финансироваться за счет дополнительных страховых взносов работодателей, начисляемых на фонд оплаты труда работников, относящихся к соответствующим льготным категориям. Ставка дополнительных взносов подлежала законодательному утверждению и должна была быть достаточной, чтобы пенсионные накопления обеспечивали работнику в льготный период пенсию, сопоставимую с той, которую он мог бы получать из распределительного источника.

Предусматривалось, что выплата льготной пенсии из накопительного источника будет осуществляться лишь в период до достижения работником общеустановленного пенсионного возраста. При этом допускалась возможность получения работником всей накопленной суммы единовременно, что было бы особенно важно для жителей районов Крайнего Севера в случае их переезда в другие районы постоянного проживания.

В целях предотвращения чрезмерного роста налоговой нагрузки на фонд оплаты труда предприятий начало реформы предполагалось синхронизировать с изменениями в налоговом законодательстве, призванными существенно уменьшить ставки страховых взносов в социальные внебюджетные фонды. Это позволило бы избежать увеличения суммарной налоговой нагрузки на фонд оплаты труда предприятий при введении дополнительных страховых взносов.

Согласно Программе, право выбора негосударственного пенсионного фонда для создания ППС должно было быть закреплено за работодателем, который должен был делать этот выбор по согласованию с уполномоченными представителями работников. По желанию работодателя ему должна была быть предоставлена возможность инвестировать пенсионные резервы через Пенсионный фонд России. Но в любом из двух случаев уплата дополнительных страховых взносов должна была производиться через Пенсионный фонд России, на который должны были быть возложены и функции контроля за их своевременной и полной уплатой.

Программа исходила из того, что в случае утраты или недостаточного размера пенсионных накоплений работнику в льготный период обеспечивается выплата минимальной пенсии за счет средств федерального бюджета.

Программа не меняла действующих принципов отнесения профессий и видов деятельности к разряду льготируемых. Однако в качестве дополнительной меры, позволяющей исключать рабочие места с нормальными условиями труда из числа льготируемых, была предусмотрена аттестация рабочих мест по методикам, которые подлежали разработке и принятию в ходе реализации реформы.

Формирование официальной правительственной позиции по реформированию льготного пенсионного обеспечения в рамках подготовки Программы пенсионной реформы происходило в период, когда степень согласия в обществе по этому вопросу оставалась низкой, а политические возможности для реализации каких-либо реформ были ограниченными. Подготовка предложений по реформе льготного пенсионного обеспечения предполагала поиск компромисса между многими взаимоисключающими точками зрения, включая позицию профсоюзов, работодателей, представителей северных регионов, негосударственных пенсионных фондов. Наряду с многочисленными изменениями, вносившимися в проект Программы пенсионной реформы, происходили многократные корректировки проекта Федерального закона "О профессиональных пенсионных системах в Российской Федерации".

В результате учета многочисленных предложений и замечаний удалось существенно снизить конфронтационность механизма реформирования льготных пенсий. Однако следствием подобных компромиссов явилась переусложненность и дороговизна предлагаемых механизмов финансирования, за которые они неоднократно подвергались критике, в том числе и со стороны представителей негосударственных пенсионных фондов.

Одним из важнейших недостатков предложенной реформы льготного пенсионного обеспечения было то, что она исходила из необходимости охвата дополнительным пенсионным обеспечением практически всех категорий работников, которые имеют право на льготное пенсионное обеспечение в действующих условиях. Между тем подавляющее большинство из них не утрачивает трудоспособности к моменту достижения льготного пенсионного возраста и продолжает активную трудовую деятельность после выхода на пенсию. Чрезмерно широкий охват работников льготным пенсионным обеспечением ведет к существенному росту налоговой нагрузки на работодателей, которые обязаны будут уплачивать за таких работников взносы в профессиональные пенсионные системы. Для ряда отраслей и регионов полное перенесение на работодателей расходов по льготному пенсионному обеспечению было бы невозможно по финансовым причинам. Для них потребовались бы субсидии со стороны государства.

Обязательный характер системы льготного накопительного пенсионного обеспечения предполагал наличие государственных гарантий и государственного контроля за уплатой страховых взносов и выплатой пенсий. В результате возникали элементы дублирования функций ППС со стороны Пенсионного фонда России, что в свою очередь могло привести к неоправданному возрастанию административных издержек.

Наконец, реформа не создавала необходимых условий для последующего сокращения сферы охвата льготным пенсионным обеспечением. В качестве единственного возможного механизма сокращения числа участников ППС предлагался лишь механизм аттестации рабочих мест, который рассматривался в качестве факультативной меры, используемой по инициативе работодателей. Методика аттестации рабочих мест оставалась не отработанной, а расходы на проведение массовых аттестаций рабочих мест могли оказаться непосильными для работодателей.

Неясным остается и вопрос о пересмотре в сторону уменьшения ставок страховых взносов в социальные внебюджетные фонды. С одной стороны, правительство в принципе одобрило корректировку ставок в сторону уменьшения, что открывает возможность для введения дополнительных страховых взносов в ППС. Однако существуют серьезные основания ожидать, что данная инициатива не сможет получить необходимой поддержки в Государственной Думе. В любом случае ставки страховых взносов на 1999 г. сохранены на прежнем уровне и пока неизвестно, будут ли они снижены в 2000 г.

Процесс подготовки к внедрению ППС шел чрезвычайно медленно, и это еще до августовского кризиса ставило под вопрос возможность реализации реформы в сроки, предусмотренные Программой. Невозможность соблюдения этих сроков стала очевидной после начала финансового кризиса. В данный момент уже не вызывает сомнения, что эта задержка составит по меньшей мере 2-3 года.

Дефолт по внутренним долговым обязательствам, кризис банковской системы, обвал фондового рынка и возобновление высокой инфляции не позволят в течение ближайших 2-3 лет осуществлять инвестирование дополнительных страховых взносов в надежные инструменты, обеспечивающие положительную доходность в реальном выражении.

Еще одним обстоятельством, препятствующим началу реформы, служит кризис негосударственных пенсионных фондов.

Свыше 40% пенсионных резервов негосударственных пенсионных фондов в первом полугодии 1998 г. были инвестированы в ценные бумаги Российской федерации и ее субъектов, выплаты по большинству из которых в настоящее время практически прекращены, либо осуществляются в неполном объеме, с задержками, а также подвергаются инфляционному обесценению.

Еще около 40% резервов были инвестированы на рынке корпоративных ценных бумаг, котировки большинства из которых оказались отброшены на уровень трехлетней давности. Часть пенсионных резервов была утрачена и вследствие системного банковского кризиса. В результате, суммарные активы негосударственных пенсионных фондов, по состоянию на начало 1999 года, сократились в реальном выражении по меньшей мере на 75% по сравнению с уровнем января 1998 г.

Таким образом, негосударственные пенсионные фонды оказались в числе субъектов финансового рынка, в наибольшей степени пострадавших в результате кризиса. Даже самые благополучные из них для исполнения своих обязательств вынуждены прибегать к дотациям со стороны учредителей. Как и все остальные субъекты российских финансовых рынков, негосударственные пенсионные фонды еще длительное время будут испытывать на себе последствия кризиса доверия со стороны населения.

Новая ситуация делает целесообразным пересмотр условий реформы льготного пенсионного обеспечения. Политические возможности для этого открываются в результате резкого обострения кризиса государственного пенсионного обеспечения. Снижение реальных размеров государственных пенсий и их дифференциации в условиях кризиса обнажают финансовую несостоятельность действующей пенсионной системы и делают все более актуальной задачу ее финансового оздоровления, в том числе и путем коренной реорганизации системы льготного пенсионного обеспечения.

В числе возможных направлений пересмотра реформы льготного пенсионного обеспечения в условиях финансового кризиса можно назвать меры, направленные на удешевление и упрощение системы пенсионных льгот:

-

поэтапное исключение значительной части льготных категорий (например, Списки N2 и районов, приравненных к районам Крайнего Севера) из системы обязательного льготного пенсионного обеспечения и придание добровольного характера ППС для данных категорий работников с сохранением для них налоговых льгот и государственных гарантий;

-

разрешение работодателям по согласованию с работниками заменять взносы в ППС соответствующими надбавками к заработной плате работников;

-

поэтапную замену системы льготного пенсионного обеспечения дополнительным негосударственным страхованием на случай утраты трудоспособности в результате профессионального заболевания или проживания в неблагоприятных природно-климатических условиях; это позволит существенно снизить размеры дополнительных страховых взносов даже при полном охвате данным видом страхования всех существующих льготных категорий работников.

1 Фактическая дифференциация пенсий в 2 раза в действующей системе обеспечивается преимущественно не за счет фактора заработной платы, а за счет фактора стажа и различных категориальных льгот (в первую очередь - северных надбавок).

2 Непосредственное использование децильного распределения заработной платы для целей оценки последствий применения различных пенсионных формул возможно лишь с целым рядом оговорок.

Во-первых, оно не учитывает возможные изменения в дифференциации текущих заработков работников в течение всей их трудовой карьеры. В частности, оно основывается на результатах бюджетного обследования, проведенного до августа 1998 г. Судя по данным Госкомстата России, после августа 1998 г. распределение заработной платы претерпело некоторые изменения под влиянием обострения экономического кризиса. Вместе с тем эти изменения, по-видимому, пока не являются значительными. К концу 1998 г. доля заработной платы в совокупных денежных доходах населения возросла на 3 процентных пункта по сравнению с концом 1997 г., однако коэффициент Джини и квинтильное распределение доходов населения за тот же период практически не изменились. В январе 1999 г. наметилось существенное сокращение дифференциации денежных доходов. Соотношение доходов 10% наиболее и 10% наименее обеспеченного населения составило 10,3 против 13 в январе 1998 г. Вероятно, изменения в уровне дифференциации заработков будут происходить и в дальнейшем, в том числе в связи с возобновлением экономического роста. Однако долгосрочное направление этих изменений не поддается достоверному прогнозированию.

Во-вторых, данные РМЭЗ отражают лишь текущее распределение заработков, а не распределение суммарного дисконтированного заработка, полученного на протяжении всего трудового стажа работников. Учет возрастной дифференциации заработков скорее всего приведет к уменьшению дифференциации совокупных заработков за весь период трудовой деятельности работников по сравнению с уровнем их текущей дифференциации. Это обусловлено тем, что число работников, которые всю свою жизнь получали бы самые низкие или самые высокие зарплаты, относительно невелико. У подавляющего большинства работников периоды относительно высоких заработков чередуются с периодами заработков относительно низких, что и ведет к уменьшению дифференциации суммарных пожизненных заработков по сравнению с уровнем дифференциации текущих заработков.

Данные РМЭЗ содержат лишь информацию о текущих заработках респондентов и не позволяют составить представление о возрастном профиле заработков каждого конкретного работника в течение всего его трудового стажа. Реконструкция децильного распределения всех накопленных заработков требует принятия целого ряда дополнительных гипотез, которые не поддаются проверке на основе имеющихся статистических данных.

В-третьих, привязка минимальной пенсии к прожиточному минимуму пенсионера способствует компрессии пенсионной шкалы в периоды экономического спада (снижения средней реальной заработной платы) и ее декомпресии в периоды экономического роста (повышения средней реальной заработной платы). В долгосрочной перспективе, когда можно с высокой степенью вероятности ожидать возобновления устойчивого экономического роста, действие данного фактора будет направлено преимущественно в сторону декомпрессии пенсионной шкалы.

Таким образом, использование децильного распределения заработной платы, рассчитанного по данным 7 раунда РМЭЗ, для целей анализа уровня дифференциации пенсионных выплат при использовании различных формул является упрощенным подходом и возможно лишь с учетом ряда условных допущений. Основными из них являются:

-

предположение о постоянстве дисконтированных текущих заработков каждого конкретного работника в течение его трудовой карьеры;

-

предположение о неизменности распределения текущих заработков всей совокупности работников в течение стандартного периода трудовой деятельности (25-35 лет), который учитывается при расчете пенсии по данным условно-накопительных счетов;

-

предположение о постоянстве величины прожиточного минимума в реальном выражении.

Вместе с тем применение упрощенного подхода в аналитических целях является вполне оправданным в связи с отсутствия достоверной информации о возможном характере вышеуказанных изменений. Вернуться

3 Пониженная ставка страховых взносов для заработков сверх максимальной величины, по которой ведется персонификация страховых взносов, предусмотрена Программой пенсионной реформы в Российской Федерации. Ставка страховых взносов в Пенсионный фонд России в размере 4,5% для высоких заработков содержалась в одном из рабочих проектов закона о тарифах страховых взносов в социальные внебюджетные фонды, рассматривавшегося в рабочем порядке в правительстве России летом 1997 г.

4 В частности, большие технические сложности в системе условно-накопительных счетов возникают в связи с необходимостью дифференциации страховых взносов в зависимости от совокупного годового заработка работника, полученного им в течение года от всех работодателей. Для значительной части работников, получающих заработную плату в течение года из нескольких источников, становится невозможным до завершения очередного года достоверно определить ту часть заработка, которая превышает максимальный годовой размер и потому освобождается от начисления персонифицируемых страховых взносов. За таких работников в течение года работодатели вынуждены будут переплачивать страховые взносы. Это влечет необходимость перерасчета персонифицируемых взносов по итогам года с последующим возвратом переплаченных сумм работодателям. При этом дополнительные технические сложности возникают при определении конкретных работодателей, у которых возникли переплаты взносов за данного работника и которые получают право на возмещение излишне выплаченных страховых взносов по итогам года. Подобная процедура может распространиться приблизительно на 20% работников, и ее реализация потребует больших дополнительных затрат и организационных усилий.

5 Как нетрудно заметить, согласно Программе пенсионной реформы, внедрение условно-накопительных счетов предполагалось начать по меньшей мере на 10 лет раньше, чем возникали финансовые условия для обеспечения необходимого уровня дифференциации пенсий. Однако такой лаг представлялся вполне оправданным, поскольку назначение пенсий по методу условно-накопительных счетов предполагалось осуществлять лишь для вновь выходящих на пенсию. Для того чтобы они составили подавляющее большинство получателей пенсий, потребовалось бы свыше 10 лет. Таким образом, к тому моменту, когда дифференциация пенсионных выплат приблизилась бы к максимальной расчетной величине, объем финансовых ресурсов пенсионной системы уже был бы достаточен для поддержания требуемой дифференциации пенсий и сохранения минимальной пенсии на уровне 80% прожиточного минимума пенсионера.